���r(ji��)ģ��_�˔�(sh��)���r(ji��)ģ��

admin

���r(ji��)ģ��_�˔�(sh��)���r(ji��)ģ��

�˔�(sh��)���r(ji��)ģ�ͣ���һ�Nʹ�����^����^�_���ı���(sh��)�_���Y�a(ch��n)��˾�r(ji��)ֵ�Ķ��r(ji��)ģ�͡������@�Nģ�������漰���cͬ�ИI(y��)��˾�ı��^��Ҳ���Q����^����Ŀǰʹ�ñ��^�V���������N�˔�(sh��)���r(ji��)����

��ӯ�ʷ�

��ijһ��˾����ӯ���c�ИI(y��)ƽ��ˮƽ����Ҫ�������������ȣ�������ӯ���^�ߣ��t�J(r��n)�鱻�߹�����֮�t�J(r��n)�鱻�����@�N�����������У�ֻҪ���ИI(y��)ƽ����ӯ�ʳ��Թ�˾�ĕ�Ӌ(j��)�������ɵó���˾�r(ji��)ֵ�Ĺ�Ӌ(j��)ֵ����Ҳ�dz����ԣ��]�п��]��������I(y��)�L(f��ng)�U(xi��n)��ͬ���l(f��)չǰ����ͬ�ȵȡ����˿˷�����ȱ�ݣ����������������Լ������^�Д࣬���ijһ��˾����ӯ���A(y��)�ڣ����@�N�������Ӳ��ƌW(xu��)��

�Ѓ��ʷ�

�c��ӯ�ʷ���ƣ������Á������ȵ����Ѓ��ʶ�����ӯ�ʡ��@�N�����m���ڃ��Y�a(ch��n)��(sh��)�~�^������������(w��n)�����Y�a(ch��n)�^��(w��n)���Ĺ�˾������Ȼ�YԴ��I(y��)���y�С������I(y��)��I(y��)�ȡ����}���ڣ���I(y��)�Č�(sh��)�H���Y�a(ch��n)�cؔ(c��i)��(w��)��(b��o)���ϵ��~��r(ji��)ֵ�����ܷdz���������Ҫ���^�Д�ijЩ�Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�����׳��F(xi��n)�e�`��

���N�ʷ�

�c���σɷN������ƣ������Á������ȵ�����Ʊ�r(ji��)���c�N���~�ı����������^���N�ʡ��@�N����һ���������ۘI(y��)���N���~���ұ��^��(w��n)������I(y��)��

�Ѓr(ji��)�ȬF(xi��n)������

��ijһ��˾�Ĺ�Ʊ�r(ji��)���c���ɬF(xi��n)������(j��ng)�I�F(xi��n)��������õ��ı���(sh��)�����Ѓr(ji��)�ȬF(xi��n)������һ���J(r��n)�����ɬF(xi��n)������(j��ng)�I�F(xi��n)�����ȕ�Ӌ(j��)�������y�ٿv���߂��(qi��ng)�Ŀ��^�ԣ������Ѓr(ji��)�ȬF(xi��n)�����@һ����(sh��)��������ȵ��ų����^���ص�Ӱ푡����ǣ��@һ����Ҳ������ؔ(c��i)��(w��)��(b��o)���к��е������S����Ϣ��

��Ʊ���r(ji��) ���õ�Ӌ(j��)�㷽���cģ�͵�

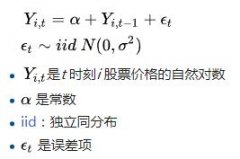

Betaϵ��(sh��)����ֵ���L(f��ng)�U(xi��n)��r(ji��)���Y���Y�a(ch��n)���r(ji��)ģ����������ģ������Ϣ�N�F(xi��n)ģ�����˔�(sh��)���r(ji��)ģ�͡��Y�a(ch��n)���óɱ����r(ji��)ģ�������ɬF(xi��n)��������ÿ��ӯ������ӯ�ʡ���Ϣ��

�����ɖ|���~ţ�W(w��ng)���������D(zhu��n)�d ���r(ji��)ģ��_�˔�(sh��)���r(ji��)ģ�� Ոע�����µ�ַ朽ӡ�