��ָ��؛��ԭ��_��ָ��؛���T

��ָ��؛��ԭ��_��ָ

�Ї��Ƴ���ָ��؛���������x

��ָ��؛����

��ָ��؛(��ָ��؛��ȫ�Q����Ʊ�r��ָ��(sh��))��ȫ�Q�ǹ�Ʊ�r��ָ��(sh��)�� ؛,Ҳ�ɷQ��Ƀrָ��(sh��)��؛,��ָ,��ָ�ԹɃrָ��(sh��)��� ����Ę˜ʻ���؛�ϼs,�p���s����δ����ij���ض�����, ���������ȴ_���ĹɃrָ��(sh��)�Ĵ�С,�M�И˵�ָ��(sh��)���I �u.������؛����һ�N���,��ָ��؛�����c��ͨ��Ʒ ��؛�����л�����ͬ������������.

1982��,�������_˹��؛������ �����Ƴ��rֵ��ָ��(sh��)��؛, �˺�ȫ���Ʊ�r��ָ��(sh��)��؛ ����ӿ�F(xi��n),�����w������ �Ļ���ָ��(sh��).

��ָ��؛֪�R

������Ҫ��ָ��؛�Ј�����

�˜��ՠ�500ָ��(sh��) �˜��ՠ�500ָ��(sh��) �ɘ˜��ՠ���˾1957���_ʼ���Ƶ�.���вɘ���V,�����ԏ�,���_�ȸ�,�B�m(x��)�� �ɘ˜��ՠ���˾1957���_ʼ���Ƶ�.���вɘ���V,�����ԏ�,���_�ȸ�,�B�m(x��)�� �õ����c,���ձ��J����һ�N����Ĺ�Ʊָ��(sh��)��؛�ϼs�Ę˵� ����˹ƽ���r��ָ��(sh��) ����˹ƽ���r��ָ��(sh��)���Q����˹ƽ��ָ��(sh��),��Ŀǰ�˂�����Ϥ,�vʷ���ƾ�,�� ��˹ƽ���r��ָ��(sh��)���Q�� �ߙ����Ե�һ�N��Ʊָ��(sh��) Ӣ�����ڕr���Ʊָ��(sh��) ���ڕr���Ʊָ��(sh��)���ɂ����Cȯ����������,���ڡ����ڕr�� ���ڕr���Ʊָ��(sh��)���ɂ����Cȯ����������,���ڡ����ڕr���ϰl(f��)���Ĺ�Ʊָ��(sh��). �ս�(j��ng)��Ʊƽ��ָ��(sh��) �ս�(j��ng)��Ʊƽ��ָ��(sh��)�ľ���ʼ��1949��,�������V���Á���������ձ����еą�����. �ս�(j��ng)��Ʊƽ��ָ��(sh��)�ľ���ʼ��1949��,�������V���Á���������ձ����еą�����. ��ۺ���ָ��(sh��) �¼����ս�(j��ng)225ָ��(sh��)��؛ �¼����ս�(j��ng)225ָ��(sh��)��؛ �_����Ʊָ��(sh��)��؛

��ָ��؛�c����������؛, ��ָ��؛�c����������؛, ��Ʒ��؛�Ĺ�ͬ����

ÿ�՟oؓ���Y���ƶ�. �ϼs�˜ʻ�. ��ָ��؛�����Ī������� �����л� . 1,��ָ��؛�Ę˵�����ض��Ĺ� ���_�C��. Ʊָ��(sh��),��r��λ��ָ��(sh��)�cӋ. �ܗUЧ��. 2,�ϼs�ărֵ��һ����؛�ų�

��(sh��)�c��Ʊָ��(sh��)��r�ij˷e����ʾ. 3, ��ָ��؛�Ľ�����ìF(xi��n)��, ��ͨ�^��������ͨ�^�Y���r �ìF(xi��n)�����Y���^��

��ָ��؛��������

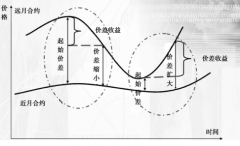

һ,�r��l(f��)�F(xi��n)����. ��؛�Ј���������ı��C��ͺͽ������m(x��)�M����, ��؛�Ј���������ı��C��ͺͽ������m(x��)�M����,��������ԘO��.һ�� ����ϢӰ푴�Ҍ��Ј����A��, ����ϢӰ푴�Ҍ��Ј����A��,���ܿ������؛�Ј��Ϸ�ӳ����.���ҿ� �Կ��ٵ��f���F(xi��n)؛�Ј�, �Կ��ٵ��f���F(xi��n)؛�Ј�,�Ķ�ʹ�F(xi��n)؛�Ј��r���_������.

��,�L�U�D(zhu��n)�ƹ���. ��ָ��؛������,���Ј��ṩ�ˌ��_�L�U��;��, ��ָ��؛������,���Ј��ṩ�ˌ��_�L�U��;��,��؛���L�U�D(zhu��n)����ͨ�^�� �ڱ�ֵ�팍�F(xi��n)��.

��,������Ͷ�Y�˺��������Y�a(ch��n). ���Ͷ�Y��ֻ��@�ù�Ʊ�Ј���ƽ������,���߿���ijһ�Ʊ, ���Ͷ�Y��ֻ��@�ù�Ʊ�Ј���ƽ������,���߿���ijһ�Ʊ,���ڹ�Ʊ �F(xi��n)؛�Ј�����ȫ��ُ�I,�o����Ҫ�������Y��,��ُ�I��ָ��؛, �F(xi��n)؛�Ј�����ȫ��ُ�I,�o����Ҫ�������Y��,��ُ�I��ָ��؛,�tֻ������ ���Y��,�Ϳɸ�ۙ��Pָ��(sh��)�������ĿƼ���ָ��(sh��), ���Y��,�Ϳɸ�ۙ��Pָ��(sh��)�������ĿƼ���ָ��(sh��),�_�������Ј�������Ŀ��.

��ָ��؛

��,���Ј��ṩ���µ�Ͷ�Y��Ͷ�CƷ�N. ��,���CȯͶ�Y�L�U�����ṩ���µ��ֶ�.

�c��Ʊ�Ľ������,��ָ��؛ �c��Ʊ�Ľ������, ߀����Ҫ�ă�(y��u)��, ߀����Ҫ�ă�(y��u)��,

1,�ṩ�^������u�ս���

2,���׳ɱ��^�� �����F(xi��n)؛����,ָ��(sh��)��؛�� �ijɱ����ஔ?sh��)͵? ָ��(sh��)��؛���ijɱ�����: ָ��(sh��)��؛���ijɱ�����:�� �ׂ��,�I�u�r��,����֧ �����C��ęC���ɱ��Ϳ��� �Ķ��.

3,�^�ߵĸܗU����

4,�Ј����������^��

��ָ��؛�Ĺ��� ���Ը��������c.

1.Ҏ(gu��)��ϵ�y(t��ng)�L�U.

2.���S��Ʊ�Ј�.

3.��ɢͶ�Y�L�U.

4.���M�����ڱ�ֵ.

��ָ��؛�����ڱ�ֵ����

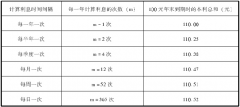

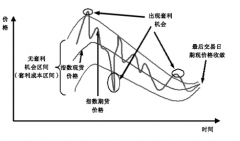

1.���ڱ�ֵ�ĕr�C. ���ù�ָ��؛���� ��ֵ��Ŀ����Ҏ(gu��)�� ��Ʊ�r�ӌ��� ���L�U. ���U���ߵ�ʹ��ֻ �ǹ���Ͷ�Y���o�� ����.�Ƿ��M�л� �Εr�M�б�ֵ,�� �|(zh��)���cͶ�Y�ߌ��� ���L�U���Д����P.

ij��������������̎��������λ, �Q������һ�����U�}λ,��Ҏ(gu��)ģ ֻ�ஔ�ڻ���ֹ���ֵ��40%. ֻ�ஔ�ڻ���ֹ���ֵ��40%. ��������S��_���»�,�ւ}�� ��40%���õ����o.��������� 40%���õ����o.��������� �ϝq,߀��60%�ijֹɿ������� �ϝq,߀��60%�ijֹɿ������� ����.����������µ�3 ����.����������µ�3%,�� �����Mһ���u���ஔ�ڳֹɃ�ֵ ��20%����؛�ϼs,�@�r���U�� 20%����؛�ϼs,�@�r���U�� �^��������60%;���^�m(x��)�µ�6 �^��������60%;���^�m(x��)�µ�6 %,�Ō�ʣ���40%Ҳ�M�б��U. %,�Ō�ʣ���40%Ҳ�M�б��U. ��֮,�ڽY�����ڱ�ֵ�rҲ���� ���ÄӑB(t��i)�IJ���.ֻ�Ю��Д�� ������ؐ���,���д���Ŀ��� �Էdz���r,�ŕ�һ����ᘌ��� �гֹ��M�б�ֵ���U..

2.Ҏ(gu��)�ܹ��ߵ��x��. һ�����,�����x���c��Ʊ�Y�a(ch��n)�߶����P ��ָ��(sh��)��؛���錦�_�˵�.

3.��؛�ϼs��(sh��)���Ĵ_��. ��؛�����ڱ�ֵ�����Ҫ����Ҫ�ش��I�u ���ٷݺϼs������ȫ�M�б�ֵ.���˱��^ ij��˾���\��4�����ڵ� �����ڵ�S&P500 ij��˾���\�� �����ڵ� �ʴ_�ش_���ϼs��(sh��)��,������Ҫ�_������ ��Ʊָ��(sh��)��؛�ϼs�팦�_ij�� ��ֵ����

�҇��Ƴ���ָ��؛���������x

1, ��ָ��؛�Ƴ�����׃�Ї��Y���Ј��Y�� ����,�����ڇ���(n��i)�Y���Ј����.��ָ��؛�Ƴ�,ʹ�� ����������ͨ�^�����Ј��@���Ľ��ׄ��� . ���,�����ڇ���(n��i)�Y���Ј��ďV��.

2 ,��ָ��؛�Ƴ��� ��׃�Ј����ײ��� . ��ָ��؛�Ƴ�����, ���ܕ����F(xi��n)�^��� Ͷ�C�О�,������ ��ֵ,�����ı��� ����u����.

3,�رܹ���ϵ�y(t��ng)�L�U,���o�V��Ͷ�Y�ߵ�����. ,�رܹ���ϵ�y(t��ng)�L�U,

4,�����ڄ�(chu��ng)���Ե������C��Ͷ�Y��,���M����Ҏ(gu��) ���l(f��)չ . 5,��ָ��؛���Ƴ������ИI(y��)�Y���a(ch��n)�����hӰ�.

�C��Ͷ�Y�ߕ��Ѹ�����Y��Ͷ�뵽��ָ��(sh��)Ӱ���������� �I(y��)��ȥ .

�����ɖ|���~ţ��؛���A֪�RС�������D(zhu��n)�d ��ָ��؛��ԭ��_��ָ��؛���T Ո�������µ�ַ��