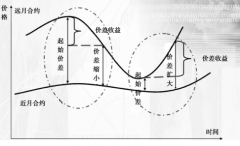

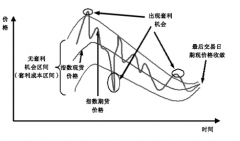

��ָ��؛�����OӰ��cؓ(f��)������

admin

��һ�������������D(zhu��n)�ƣ�������Ʊ�Ј�(ch��ng)������(d��ng)��

����(du��)�ڹ�Ʊ�F(xi��n)؛�Ј�(ch��ng)�����ԣ���ָ��؛�Ј�(ch��ng)������������������^�͵Ľ��׳ɱ�����(sh��)�б��C���ף��ұ��C������^��ͬ�r(sh��)���и߸ܗU�����ԡ���ˣ����й�ָ��؛���Ј�(ch��ng)��ԭ���ڹ�Ʊ�Ј�(ch��ng)�ԏ��¸��L(f��ng)�U(xi��n)��Ͷ�C(j��)���מ����Ľ����߿��ܕ�(hu��)����Ͷ�Y�Y���һ���D(zhu��n)������ָ��؛�Ј�(ch��ng)��ͨ�^�ܗUЧ��(y��ng)���ګ@�ø��ߵĻ؈�(b��o)���@�N��r�͕�(hu��)��(d��o)�¹�Ʊ�Ј�(ch��ng)�IJ����Y��������˹�ָ��؛�Ј�(ch��ng)���ڟo�����Y�����е���r�£���(d��o)�¹�Ʊ�Ј�(ch��ng)�����Y���½����Ķ������˹��еĽ��������Еr(sh��)���(hu��)���һЩ�Cȯ����С�P�ɡ������ɵȣ�����(d��ng)�Բ�������Ρ������Ʊ�Ј�(ch��ng)��������������(qi��ng)��ȱ�������Y������Ͷ�Y��Ԓ�������ܿ�͕�(hu��)���F(xi��n)��؛�Ј�(ch��ng)�Ľ���Ҏ(gu��)ģ�h(yu��n)����Ʊ�F(xi��n)؛�Ј�(ch��ng)����r���@�N�����D(zhu��n)��Ч��(y��ng)��һ��(g��)�Ј�(ch��ng)�����Ƴ���ָ��؛�ĕr(sh��)����ܸ������@�����磬�ձ���1988��9���Ƴ���ָ��؛����؛�Ј�(ch��ng)��(du��)�F(xi��n)؛�Ј�(ch��ng)���Y������F(xi��n)��dz����@�����ָ��؛�Ј�(ch��ng)�ijɽ�����ߕr(sh��)���_(d��)����Ʊ�Ј�(ch��ng)�ɽ�����10������ͬ�ڹ�Ʊ�Ј�(ch��ng)�Ľ�Ͷ�s�՝u���塣��(d��ng)Ȼ����ָ��؛���Ƴ�������Ƿ��(hu��)���@�ط��������Y��߀Ҫ���]��һ��(g��)���أ�����ָ��؛�������������Y���Ј�(ch��ng)�ĽY(ji��)��(g��u)�����Ј�(ch��ng)�ṩ�ˌ�(du��)�_�L(f��ng)�U(xi��n)�Ĺ��ߣ�Ҳ����������(ch��ng)������Y���M(j��n)�뵽���С���ˣ���ָ��؛�Ĵ����Ƿ��(hu��)����Ʊ�Ј�(ch��ng)������(d��ng)����Kȡ�Q�����σɷ���Ч��(y��ng)�ľC��Ч����ͨ���ڹ�ָ��؛�Ј�(ch��ng)����(du��)�������؛�Ј�(ch��ng)�ͬF(xi��n)؛�Ј�(ch��ng)�Ľ���Ҏ(gu��)ģ��(hu��)����M(j��n)��������

�������Ј�(ch��ng)�g�r(ji��)��(d��ng)�Ă��f���ܕ�(hu��)Ӱ푬F(xi��n)؛�Ј�(ch��ng)�IJ���(d��ng)����

�P(gu��n)�ڹ�ָ��؛�����Ƿ��(hu��)�Ŵ��Ʊ�F(xi��n)؛�IJ���(d��ng)�ԣ�һֱ��һ��(g��)���Р�(zh��ng)�h��Ԓ�}���W(xu��)�߂��Ĵ�����(sh��)�C�о��������mȻ��ָ��؛���ײ������nj�(d��o)�¬F(xi��n)؛�Ј�(ch��ng)����(d��ng)�����ӣ������Еr(sh��)߀ƽ�����Ј�(ch��ng)�IJ���(d��ng)�����ǣ���һЩ�������r�£���ָ��؛Ҳ��(hu��)��(du��)�F(xi��n)؛�Ј�(ch��ng)�ăr(ji��)���О�̓r(ji��)��(d��ng)�����a(ch��n)��һ����Ӱ푡��@�����ڹ�ָ��؛�r(ji��)��һ����ͨ�^�������P(gu��n)����Ϣ����(du��)δ��r(ji��)���һ�N�A(y��)�ڣ��@�N�A(y��)���Еr(sh��)����в��_���ԣ��ڸ߸ܗU���T���£�Ͷ�C(j��)�����߿��ܕ�(hu��)��������@�N�A(y��)�ڵ�ƫ��������ף��Ķ�������؛�r(ji��)��Ĵ������(d��ng)����؛�r(ji��)��Ĵ������(d��ng)��ͨ�^������������;�����ٵ��f���F(xi��n)؛�Ј�(ch��ng)������(y��ng)�ؼӴ��ˬF(xi��n)؛�Ј�(ch��ng)�ăr(ji��)��(d��ng)����(gu��)���Ј�(ch��ng)�Č�(sh��)�`���������й�ָ��؛����ָ�ڙ�(qu��n)��Ʊ�ڙ�(qu��n)ͬ�r(sh��)�����Ј�(ch��ng)��“��������”�ĵ���ͨ����(hu��)�Ӵ��Ј�(ch��ng)�IJ���(d��ng)�����������ܴ��ڵ��^��Ͷ�C(j��)��(du��)�Ј�(ch��ng)�a(ch��n)��Σ��

���ڹ�ָ��؛�ĸ߸ܗU���ڳɱ��Ŵ�Ͷ�Y�����ͬ�r(sh��)Ҳ�Ŵ����Ј�(ch��ng)���L(f��ng)�U(xi��n)���������ָ��؛�Ј�(ch��ng)�Ĵ��ڞ�Ը��Г�(d��n)���L(f��ng)�U(xi��n)��Ͷ�C(j��)���ṩ�˫@ȡ������Ę��@���oՓ�ڹ�Ʊ�Ј�(ch��ng)߀�ǹ�ָ��؛�Ј�(ch��ng)���m�ȵ�Ͷ�C(j��)����(du��)�M������(d��ng)���������к�̎�ģ�����Ͷ�C(j��)�^������ʢ�п��ܽo�Ј�(ch��ng)���횧���ԵĴ����Ȼ������ָ��؛�Ј�(ch��ng)�Ĵ��ڲ���һ����Ȼ��(d��o)���^��Ͷ�C(j��)���Ј�(ch��ng)�^��Ͷ�C(j��)�О�Ĵ�����Ҫ�������P(gu��n)�ƶȵ�ȱ���Լ��O(ji��n)�ܵIJ���λ���҇�(gu��)����300��ָ��؛����3��(g��)�����ԁ����Ճ�(n��i)���������l�����Ј�(ch��ng)�ѽ�(j��ng)�@�F(xi��n)�����^��Ͷ�C(j��)�ĬF(xi��n)���@��(du��)�������_��Ͷ�Y����ͬF(xi��n)؛�Ј�(ch��ng)�ķ�(w��n)����������һ����ؓ(f��)��Ӱ푡����ģ����ܴ����Ј�(ch��ng)�ٿv�О���߽��ײ���ƽ

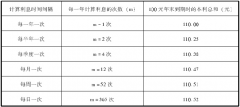

�ĸ���(gu��)��(sh��)�`�������Ј�(ch��ng)�ٿv�О錦(du��)�ڹ�ָ��؛�Ј�(ch��ng)��Ʊ�Ј�(ch��ng)�ķ�(w��n)���\(y��n)�о��ИO���Σ��������ͨ�^�Ј�(ch��ng)�������ԫ@ȡ��������ˣ���ָ��؛�Ј�(ch��ng)�Ĵ��ڿ��^�Ϟ�ٿv���ṩ���m�˵�����������һЩ���Y����(gu��)�H���Y��ҕ�����Ј�(ch��ng)һ���F(xi��n)�ɳ�֮�C(j��)�������͕�(hu��)��ȡ����(y��ng)���Є�(d��ng)���Ј�(ch��ng)�ٿv�ķ�ʽ���ӷ��࣬�������ķ�ʽҪô��ͨ�^Ӱ푹�Ʊ�F(xi��n)؛�Ј�(ch��ng)ָ��(sh��)���߽��������ٿv��ָ��؛�Ј�(ch��ng)�߄�(sh��)��Ҫô��ͨ�^�ٿv��ָ��؛������Ӱ푹�Ʊ�F(xi��n)؛�Ј�(ch��ng)���߄�(sh��)���Еr(sh��)��߀��(hu��)ͬ�r(sh��)�ٿv�ɂ�(g��)�Ј�(ch��ng)����(du��)�Ј�(ch��ng)�ٿv�О飬�������P(gu��n)�ƶȵ�ȱ�ݣ����߱O(ji��n)�ܲ��T���Ѽ����P(gu��n)�C��(j��)���ڲٿv��D���J(r��n)���ϴ����ஔ(d��ng)���y��ʹ�Ì�(du��)���{(di��o)��ĕr(sh��)�^�L(zh��ng)��̎�P�ɱ��O�ߡ���ʹ�O(ji��n)�ܲ��T�܉�@ȡ���P(gu��n)�C��(j��)���o�����P��������˾���V�A�����ٿv�О�ĺ����(du��)�Ј�(ch��ng)��Σ���ѽ�(j��ng)���^�����ˡ���ˣ���(du��)�ڿ��ܵ��Ј�(ch��ng)�ٿv���ӏ�(qi��ng)��(du��)�Ј�(ch��ng)�ļ��r(sh��)�O(ji��n)�غͿ��бO(ji��n)���Ƿ����L(f��ng)�U(xi��n)�������ֶΣ����@��ه�����Ƶ��Ј�(ch��ng)�ƶ��wϵ��Ч�Ĉ�(zh��)��������һ���棬����һ��Ͷ�Y�߅��c��Ʊ�����ָ��؛����Ҫͨ�^��(j��ng)�o(j��)���M(j��n)�У����@�N��r�£����ܴ��ڽ�(j��ng)�o(j��)���ڽ�(j��ng)�I(y��ng)�ԠI(y��ng)�I(y��)��(w��)�r(sh��)�������������յĿ͑�������Ϣ���������Լ��Ľ��ף��Ķ��ڬF(xi��n)؛����؛�Ј�(ch��ng)�a(ch��n)����(du��)��ͨͶ�Y�˲���ƽ�Ľ����О顣

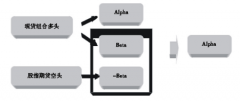

���壩�������ָ��(sh��)�ɷݹ��c�dzɷݹɵIJ

�S���Ј�(ch��ng)�Č�(sh��)�`�ѽ�(j��ng)�C�����ڹ�ָ��؛�Ƴ��C(j��)��(g��u)Ͷ�Y���ڹ�Ʊ�Ј�(ch��ng)���x�����l(f��)�������@��׃��������ͨ�������ע�،�(du��)���^�����漰�Ј�(ch��ng)���w�B(t��i)��(sh��)���о����ژ�(g��u)��Ͷ�Y�M�ϕr(sh��)���A���ڸ���(j��)��(g��)������؛��(bi��o)��ָ��(sh��)����ռ��(qu��n)��Q��Ͷ�Y��(du��)���Ͷ�Y���������ߌ��Y��ֱ���������c��؛��(bi��o)��ָ��(sh��)�߄�(sh��)���P(gu��n)���^��(qi��ng)���Cȯ�M���ϣ���Щ����ֱ�Ә�(g��u)��ָ��(sh��)�M�ϡ��ԙC(j��)��(g��u)�������@ЩͶ�Y���Ե�׃����ֱ�ӌ�(d��o)�����Ј�(ch��ng)��(du��)ָ��(sh��)�ɷݹɵ��������������(y��ng)�ؽ����ˌ�(du��)�dzɷݹɵ����Ķ���(d��o)���˹�Ʊ�F(xi��n)؛�Ј�(ch��ng)��ij�N���x�ϵķָʹ��ָ��(sh��)�ɷݹ��c�dzɷݹ�������(d��ng)�ԡ�����(du��)�r(ji��)���Ͷ�Y�����ʷ�����F(xi��n)�ֻ������Ї�(gu��)����300ָ��(sh��)��؛�Ƴ�֮ǰ��һ�ָ꣬��(sh��)������ETF����İl(f��)�Д�(sh��)����Ҏ(gu��)ģ���ѽ�(j��ng)�_ʼ���������ˣ��@�N׃���ڹ�ָ��؛�Ƴ���(du��)ָ��(sh��)�ɷݹɺͷdzɷݹɵ�Ӱ푿��ܕ�(hu��)Խ��Խ��