�������L(f��ng)�U(xi��n)���Ʋ���

admin

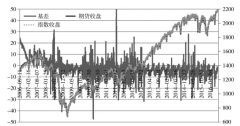

��1��ֹ�p��ֹ�p���L(f��ng)�U(xi��n)���ƵĻ������Ժʹ�ʩ��Ҫ�M(j��n)�н���Ͷ�Y����Ȼ���R̝�p���L(f��ng)�U(xi��n)������҂���ȫ�����L(f��ng)�U(xi��n)��������h(yu��n)�x����Ͷ�Y�Ј�(ch��ng)���pʧ��С������������ǽ���Ͷ�Y�Ļ���ԭ�t���P(gu��n)�I���҂��܉�Г�(d��n)�ēpʧ�L(f��ng)�U(xi��n)�ж���҂�����M(j��n)�к������Д࣬�ƶ�������ֹ�pҎ(gu��)�t����(ji��n)�Q��(zh��)�С�ʲô�ӵ�ֹ�p�����Ǻ����ģ�ֹ�p�����^С���mȻʹ�ιP�pʧ��С����������С���Ј�(ch��ng)����������(d��ng)���ȣ��䱾�������Ј�(ch��ng)����څ��(sh��)�����Ͷ�Y�S�r(sh��)��(hu��)���Ј�(ch��ng)��С������(d��ng)�߳��Ј�(ch��ng)��������y�@��ӯ���ęC(j��)��(hu��)��ֹ�p�����^�t���������e(cu��)�`��Ͷ�Y�s��δ���r(sh��)ֹ�p���pʧ�^��ֹ�p�Ļ���������څ��(sh��)���D(zhu��n)ֹ�p�������~ֹ�p������(d��ng)ֹ�p����

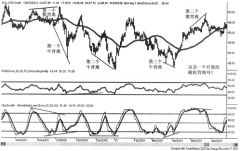

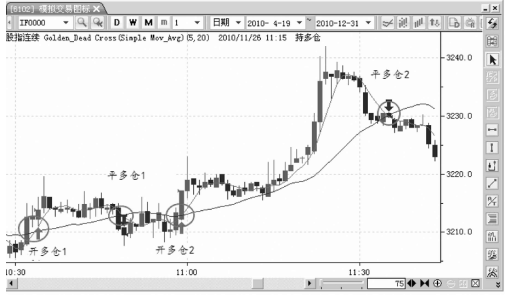

��څ��(sh��)���D(zhu��n)ֹ�p�������Ǹ���(j��)���P(gu��n)ָ��(bi��o)�Д࣬Ͷ�Y�}(c��ng)λ�ķ����c�Ј�(ch��ng)׃�������෴������Ͷ�Y�}(c��ng)λ�ķ���ԭ���c�Ј�(ch��ng)څ��(sh��)������һ�µģ����F(xi��n)���Ј�(ch��ng)�ѽ�(j��ng)���_�l(f��)�����D(zhu��n)���ƽ�}(c��ng)ֹ�p����ֹӯ���ķ�������D5-11��ʾ���ڶ��ھ����c�L(zh��ng)�ھ�������_���}(c��ng)������ƽ���}(c��ng)��Ҏ(gu��)�t�£��_���}(c��ng)��l(f��)������r(sh��)��������ӯ��߀��̝�p�������ƽ�}(c��ng)����һ�ν����_�Ķ��}(c��ng)���ڵ�һ�������ƽ�}(c��ng)���l(f��)��̝�p����(sh��)�H����ֹ�pƽ�}(c��ng)���ڶ�������ƽ�}(c��ng)�mȻ��ֹӯ������څ��(sh��)�ѽ�(j��ng)���D(zhu��n)����r�£���������r(sh��)ֹӯ���@Щӯ���͕�(hu��)�S���r(ji��)����M(j��n)һ�����������ȫ���g�������ܰl(f��)����(sh��)�H�ēpʧ��ע�⣬�@���څ��(sh��)���D(zhu��n)��ָ��(bi��o)�@ʾ�����D(zhu��n)������һ�����Ј�(ch��ng)�挍(sh��)�����D(zhu��n)�����һ�ε�������ζ��څ��(sh��)�ѽ�(j��ng)���D(zhu��n)��ƽ�}(c��ng)ֹ�p�������Ј�(ch��ng)څ��(sh��)��δ�������D(zhu��n)�����ڶ�������t�����������D(zhu��n)�����@�r(sh��)��ƽ�}(c��ng)������ֹ�p����ֹӯ����ˣ�څ��(sh��)���D(zhu��n)ֹ�p��Ч������ه��ָ��(bi��o)ָʾڅ��(sh��)���D(zhu��n)��Ч����

�D5-11��څ��(sh��)���D(zhu��n)ƽ�}(c��ng)ֹ�p

��2���}(c��ng)λ���ƺ��Y���������Ч���L(f��ng)�U(xi��n)���Ʋ��H��Ҫ��Ч��ֹ�p���ԣ����ұ���M(j��n)����Ч�Ă}(c��ng)λ���ƺ��Y��������@��(du��)���иܗU���ܵ���؛����������Ҫ�����5-1��ʾ���ڱ��C�����ƶ��£��ܗU�ʞ鱣�C���ʵĵ���(sh��)�����ܗU�ʣ�1/���C���ʡ���10���ı��C���ʣ��ܗU�ʣ�1/10����10��������300��ָ��؛ÿ�c(di��n)300Ԫ�����ָ��(sh��)��2500�c(di��n)���t��ÿ�ֺϼs�r(ji��)ֵ��2 500×300��75�f(w��n)Ԫ�����������C����ʞ�12������؛��˾ͨ�����2��(g��)�ٷ��c(di��n)��14������Ҫ���C���75×14����10.5�f(w��n)Ԫ������(j��)������Ҏ(gu��)��������_���Y��50�f(w��n)Ԫ������2500�c(di��n)�����_�}(c��ng)4���ϼs���豣�C��10.5×4��42�f(w��n)Ԫ��ʣ���Y��50-42�f(w��n)Ԫ��8�f(w��n)Ԫ��

�������2500�c(di��n)�_4�����κ�ָ��(sh��)�µ�2�����_ʼ����ϝq����(d��ng)�µ�2����2450�c(di��n)�r(sh��)��ָ��(sh��)�µ�50�c(di��n)��4���ϼs�pʧ4×50×300Ԫ��6�f(w��n)Ԫ����(zh��n)���41.16�f(w��n)Ԫ��ʣ���Y��2.84�f(w��n)Ԫ��

������^�m(x��)���ж��Σ��S��������m(x��)����ϝq350�c(di��n)��2700�c(di��n)����������γ��е�2700�c(di��n)ƽ�}(c��ng)��4������ӯ��4×200×300Ԫ��24�f(w��n)Ԫ��ӯ���ʣ�24/50��48����������ӯ�����e(cu��)��

���ǣ������2500�c(di��n)�_���}(c��ng)4����ָ��(sh��)�����µ�2�������µ�5������2400�c(di��n)������2800�c(di��n)����������������ٍ������X������r������ȫ����������ϡ���(d��ng)ָ��(sh��)�µ�78�c(di��n)��2422�c(di��n)�r(sh��)���µ�3.12������4���ϼs�pʧ9.36�f(w��n)Ԫ�������Y��ʣ��50-9.36��40.64�f(w��n)Ԫ����(zh��n)�����Ҫ40.656�f(w��n)Ԫ��߀��496Ԫ���@�r(sh��)��؛��˾��֪ͨ�������a(b��)���(zh��n)�������㲻����Ҏ(gu��)���r(sh��)�g�a(b��)���(zh��n)�����؛��˾��������(qi��ng)��ƽ��������Ђ}(c��ng)λ���M��ָ��(sh��)�S���_ʼ�������������?y��n)���Ă}(c��ng)λ�ѽ�(j��ng)����(qi��ng)��ƽ�}(c��ng)�����ѽ�(j��ng)��������ƽ�}(c��ng)�r(ji��)���I��ͬ�ӵĂ}(c��ng)λ�����ڿ����Y������ƺ�ָ��(sh��)�Ĵ����������ֻ���Ը��ߵăr(ji��)���I���^�ٵĂ}(c��ng)λ���e���ڏ�(qi��ng)��ƽ�}(c��ng)��ʹ���鷴������������ڪqԥ֮�І�ʧ�^�õĻ��a(b��)�C(j��)��(hu��)����ʹָ��(sh��)������ԭ���_�}(c��ng)��2500�c(di��n)������(qi��ng)��ƽ�}(c��ng)�ēpʧ���܅s�o(w��)��ȫ����ء�

�������2500�c(di��n)�H�_3�����}(c��ng)����ʼ��(zh��n)���31.5�f(w��n)��ռ���Y���63�������t�����Y����ԾS�ֵ�ָ��(sh��)�µ���2328�c(di��n)���������Գ���ָ��(sh��)6.88���IJ���(d��ng)����ˣ��@�����@ʾ�˂}(c��ng)λ���ƺ��Y���������Ҫ�ԡ�

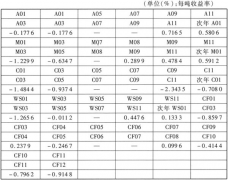

��5-1��50�f(w��n)ԪͶ�Y��ָ�����Y��ӯ̝׃��(d��ng)��r

����1��ƽ�}(c��ng)ӯ̝�����ն��У���ƽ��(d��ng)�Ղ}(c��ng)ӯ̝��ƽ�vʷ�}(c��ng)ӯ̝

��������ƽ��(d��ng)�Ղ}(c��ng)ӯ̝����(d��ng)���_�}(c��ng)�r(ji��)�cƽ�}(c��ng)�r(ji��)֮��×��?j��n)?sh��)×���׆�λ

��������ƽ�vʷ�}(c��ng)ӯ̝��ƽ�}(c��ng)�r(ji��)�c���սY(ji��)��r(ji��)֮��×��?j��n)?sh��)×���׆�λ

����2���ւ}(c��ng)ӯ̝�����ն��У����֮�(d��ng)�Ղ}(c��ng)ӯ̝���֚vʷ�}(c��ng)ӯ̝

�������ٳ֮�(d��ng)�Ղ}(c��ng)ӯ̝����(d��ng)�սY(ji��)��r(ji��)�c��(d��ng)���_�}(c��ng)�r(ji��)֮��×��?j��n)?sh��)×���׆�λ

�������ڳ֚vʷ�}(c��ng)ӯ̝����(d��ng)�սY(ji��)��r(ji��)�c���սY(ji��)��r(ji��)֮��×��?j��n)?sh��)×���׆�λ

����3����(d��ng)��ӯ̝��ƽ�}(c��ng)ӯ̝�����ն��У����ւ}(c��ng)ӯ̝�����ն��У�

����4����(d��ng)�սY(ji��)�棨���ն��У������սY(ji��)�棨���ն��У�����(d��ng)�մ�ȡ��Ӌ(j��)����(d��ng)��ӯ̝-��(d��ng)�����m(x��)�M(f��i)

����5���͑���(qu��n)�棽��(d��ng)�սY(ji��)�棨���ն��У�

����6�������Y�𣽮�(d��ng)�սY(ji��)��-���C��ռ��