1994��ͷ����¹ɖ|���ţ�Ҫ�Ժ����ăr���I�M���ϣ����B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 1994

1994�걾��˾�ă�ֵ���L��14.5�|��Ԫ����14.3%����Ӌ�^ȥ30���ԁ���Ҳ�����ԏĬF�н��I�A�ӽ���֮��ÿ�Ƀ�ֵ�ɮ�����19Ԫ���L���F�ڵ�10,083��Ԫ����ͺϳ��L�ʼs��23%��

�������ϸ�-����ϣ������Ҫ�ϻ��˸��ұ����������A�y�����^��һ�c�҂����Ǻܴ_�����Ǿ��Dz���ϣ��δ���ı��F�����y�����^ȥ�ǘӵ��x�͡�

���}�������^ȥ�ķ������Ժ�������ã��෴�ģ��҂��J���҂��ijɹ�����ʽ-�Ǿ����Ժ����ăr���I�M���Юa�I��������ͬ�r���\���вŸɵ��˽��I��������������ͬ���܉�@�����˝M��ĽY�����҂��A����ԓ�����^�m�����@�N�óɿ���

Ȼ��Ƥ�A��̫�s��Ͷ�Y�ɹ��Ĵ�Ŀǰ����ϣ���ă�ֵ�Ѹ��_119�|��Ԫ��߀ӛ�î������������_ʼ���I�@�ҹ�˾�r����˾�ă�ֵֻ��2,200�f��Ԫ���mȻ߀��һ�����S��õĹ�˾�����s���y���ҵ�Ҏģ���Č���(�����Dz��������f�ģ����һ�����鲻ֵ��ȥ������ô����������������ٺ�Ҳ�]����) �F���҂�ֻ���]�I�M����һ�|��Ԫ���ϵ�Ͷ�Y�����@�ӵĸ��T���£�����ϣ����Ͷ�Y���磬һ���ӿsС���S�ࡣ

�M����ˣ��҂�߀�Ǖ��Գ��҂��ɹ��ķ������^�������Ō�ԭ�еĘ˜ʣ�Ted Williams�������ӵĹ����Ќ������҂��˵Ŀ������������ɞ�һ������Ĵ���ߵ�Ԓ���������������һ�w��������@�ǽ̿ƕ���ĵ�һ�n����������Լ��ڲ�����ĺ��]�����ҽ^���o���ɞ�����3��44�ď����ߣ�������׃��2��5����ͨ��T���������Ҷ���ͬ���@�ӵĿ����������҂���Ը�o�o�ĵȴ����M�҂�ϲ�g�ĺ���

���ڷ��gһ��Ͷ�Y���c�̘I��ʿ�ஔ���ŵ������c�������A�y���҂��Ԍ�����ҕ����Ҋ�đB�ȣ���ʮ������]�����܉����_���A�y��Խ������m�U���Y�c�r����ơ��ɴε�ʯ��Σ�C�����y���o���_�Լ��K�Ľ��w��������һ��֮�ȴ��508�c�����LJ���ȯֳ������2.8%�c17.4%֮�g�����ӡ�

���^�����@Ӡ���ǣ��@Щ�����Z��һ�r���ش��¼��s��δ����������������Ͷ�Y�܌W��ɽz���ēp����Ҳ�ě]���Ժ����ăr���I�M��������I���������κεIJ��ף�����һ�£������҂�����@ЩĪ���Ŀֶ֑����t���׃�҂��\���Y��đB�ȣ�����ʹ�҂��������ٵĴ��r�����ϣ��҂�ͨ����������ijЩ�vʷ�¼��l�������^��յ��_��c�r���ҵ���õ��M���C�����֑��mȻ��ä���ߵĔ��ˣ����s�ǻ�������ͽ�ĺ����ѡ�

���������ʮ���g��һ��߀����һ�B���������@���¼��l�����҂���������Ҫȥ�A�y�����Ǐ��Ы@��������҂�߀�܉����^ȥ�ǘ��ҵ���������I����ô�L�ڶ��ԣ����ڵ����⌦�҂���Ӱ푌������ޡ�

���������������Z�^�ģ����˫@���]�k������ǰ��ô��֮�⣬�ゃ�ڲ���ϣ���ə����õ��Ĵ��������c��������һ��ȫ�£���������ܓpʧ���҂�Ҳ�����^������҂�����ģ���ô�ゃҲ���������ģ������҂��^���������κΪ�������ƶ��҂���ռ�c���˶��Ɖ��@�����õ��Pϵ��

�����҂�Ҳ���ұ��C�҂��˽^�ݵ����Ҷ����^�m�[�ڲ���ϣ���Ĺɷ�֮�ϣ��҂������������λ���c�҂�Ͷ�Y��ͬ�r��߀���Լ����X�[�ڄe�ĵط��������ڰͷ��ؼ����Լ�����������1960������I�ϻ���I�r�ڵ������ѣ������е�Ͷ�Y�^��Ҳ�����Բ���ϣ���ɷݞ�����

ֵ�Ñc�ҵ��ǣ��҂�������һ���ܺõĻ��A��Ŭ����ƴ��ʮ��ǰ��Ҳ������1984�꣬����ϣ���ı��U�ӹ�˾���Ѓrֵ17�|��Ԫ����ƱͶ�Y�M�ϣ�ÿ�ɼs����1,500��Ԫ��Ͷ�Y���۳��@���ݵ������c�Y�����ò��㣬����ϣ������Ķ�ǰӯ��ֻ�Ѕ^�^��600�f��Ԫ���]�e���mȻ�҂������졢�����Լ������I������Ȼ�в��e�����������Ǵֵ�ӯ������U�I�ijб��pʧ���I�I�M���Լ���Ϣ֧������������

�r�����գ��҂����еĹ�ƱͶ�Y�M�σrֵ���^180�|��Ԫ��ÿ�ɼs����15,000��Ԫ��������һ���҂����@Щ��ƱͶ�Y���a��������۳���Ԓ���҂���1994��Ķ�ǰӯ����3.84�|��Ԫ��ʮ��������õĆT���˔���ԭ�ȵ�5,000�����ӵ�22,000�ˣ�(������I������11���ڃ�)��

֮���������@�ӵijɹ���Ҫ�w���������@Ⱥ�e�Ľ����ˣ���������Щ����������ͨƽ�����I���в����ĽY����Casey�����������Iһ֧����꠵Ĺ��������ݞ鿿���e�˓���ȫ����ٍ�X�^��@Ҳ�����ڲ���ϣ���S���ķ�ʽ��

�҂������ٔ��ə���I��ؕ�I��������ϣ�����fҲ�����ɛ]����һЩ�yӋ�����У����Կ�����������Ҫ�ԣ�1994��ɿڿɘ���Ӌ�u��2,800�|�ް˰�˹��ϣ�ÿ�����ٍһ���֣����^�eɳ��������������ϣ������7.8%�ɿڿɘ��Ĺə�������҂���ſ��Է��䵽210�|�ޣ���Ӌ�������ؕ�I�o�҂���ӯ����ж��|��Ԫ��ͬ�ӵģ��^���ڼ��еijֹɣ�����ϣ����ſ��Էֵ�ȫ����κ���7%���Ј�ռ����(�ԠI�ն����N��Ӌ��)���s��2.5�|��Ԫ���N���~�������ړ���530�|��Ԫ�Y�a�ĸ����y�У��҂�����13%�Ĺə��ž͵�����һ�ғ���70�|��Ԫ�Y�aͬ�rÿ��@��һ�|��Ԫ���y�С�

�҂���Ը������Ȼ�@ʯ��һС���ݣ�Ҳ��Ҫ��100%���˹��@ʯ���������ᵽ����Щ��˾���Q����Ȼ��ϡ�Ќ�ʯ�����y�õ����҂�����ֻ���ЬF���@һЩ���Ժ�߀���õ�������ࡣ

��Ʊ�r���ԕ����m���ӣ��Еr���ȕ��ܴ�ͬ�r���������ѭ�hҲ���������£�Ȼ�����L�ڶ��ԣ��҂����������е��@�����I�ărֵ���п���߀���^�m�Է������ٶȳ��L��

����rֵ�c���|�rֵ

�҂����̶�����ÿ�ɵĎ���rֵ���mȻ������̎�����@������һ�����^����Ӌ��Ĕ��֣��������҂�һ�����Ѹ�λ������Ҫ���nj��|�rֵ���mȻ�@�����֛]���k���ʴ_Ӌ�㵫�s�б�Ҫ���Թ��㡣

�����҂����Ժܴ_���ĸ��V���1964��ÿ�ɵĎ���rֵ��19.46��Ԫ�����^�@�����ֺ����@�ĸ����䌍�|�ărֵ����鹫˾���Y�a��Ҫ�����ګ@������ô����ļ����I���҂������Y�a���^�m���I������rֵ���h�Ȳ��ώ���rֵ�������κ���Ҫ�˽�1964�겮��ϣ���Y�aؓ������ȫ�Ե���ʿ���õ��Ĵ𰸸��������õĺ��R�]�����ܽo��Ĵ�һ�ӣ�“���ĺ��ˣ����е�ؓ������ٰ��Q��”��

���ϣ������r����ȫ���D���҂��ƿص��S����I�䌍�H�ărֵ�h���ڎ���rֵ��(���ڟo���ƿصĹ�˾����ɿڿɘ����йκ����t����Ŀǰ�Ѓr��ʾ)�����^�҂�߀�����f�ṩ��λ����rֵ�Ĕ��֣�����mȻ�@헔��ֱ����ص�������Ȼ���Ա�������ۙ����ϣ�����|�rֵ��һ�ָᘣ����ϣ���ȥ����f���@��헔������H��һ�µ��ٶ�׃�ӣ�����rֵ������13.9%�������|�rֵ���Ҳ�����@���ٶȳ��L��

�҂������|�rֵ���x��һ����I�������������ܮa���F���������۬Fֵ���κ�����Ӌ�㌍�|�rֵ������eע��δ���F�������������c���ʵ�׃�Ӷ���Ӱ푵����Ӌ������ĽY�����mȻģ���y�棬�����|�rֵ�s������Ҫ�ģ�Ҳ��Ψһ�܉������u��Ͷ�Y�˵��c��I�ĺ���������

�����˽�vʷͶ��Ď���rֵ�cδ���a���Č��|�rֵ�������Ӳ�ͬ����׃���ҿ�������һ�N��ͬ��ʽ��Ͷ�Y-��W���������O�ѽ����ɱ������ǎ���rֵ��������м�һ�c��߀Ҫ�����W������x�����ŗ���������ęC���ɱ���

���@��҂������Ȳ�Փ�ǽ�����Ч���ֻ��ע�ڽ���Ч�棬���ȣ��҂�����ȹ�Ӌ�@λ���I���ڮ��I��K��һ�������������ܵõ������룬Ȼ���ٿ۳�Ҫ�����]�н����@헽�����ԭ�����Եõ������룬�Ķ��҂����Եõ�����@�Ͷ�Y�������ԫ@�õ��~�����룬��Ȼ֮��߀Ҫ����һ���m�������ʼ����۬F���õ��������I��ֹ���۬Fֵ�����õ��Ĕ���Ҳ�͵����@���������܉��Č��|�����rֵ��

��Щ���I�����ܕ��l�F�䎤��ɱ������h����Ӌ������Č��|�rֵ���@�ʹ�������ֵ����ȥ�����@�ӵĽ����������أ�Ҫ�ǽ��ܽ������a���Č��|�rֵ�h����Ͷ��ijɱ�����ô�ͱ�ʾ�@�ӵ�Ͷ�Y�����ǵľ���^�������ӣ���һ�c�����_�ģ��Ǿ��nj��|�rֵ�Ķ�Ѹ�����Ͷ��ɱ�һ�c�Pϵ���]�С�

����λ�X���@�N�f���W����̫�أ����҂��Բ���ϣ�����팍�HͶ�Yʷ�����wƝ�Ľ������w�����C�����@���҂��������Խ�ጎ���rֵ�c���|�rֵ֮�g���Pϵ���ж���׃����ͬ�r���Խ��������һ�n�ڴ��Ѿõĕ�Ӌ�W����Ȼ�@�����x���f���Č�����һ���ஔ�ɹ���ُ��Ͷ�Y����

����ϣ������1986����I��ʷ�����wƝ�ģ��ڮ��r�@�ҹ�˾����22헲�ͬ���I���r�������҂��]��������Ҳ�]��̎�������κ�һ헣�ʷ�����wƝ��Ҫ�ĠI�\����������ٿ�ȫ�����ܱ����m���cCampbell�Չ��C����Ȼ������I��ӯ���ؕ�IҲ�ஔ��Ҫ��

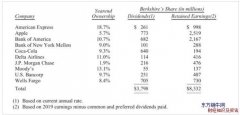

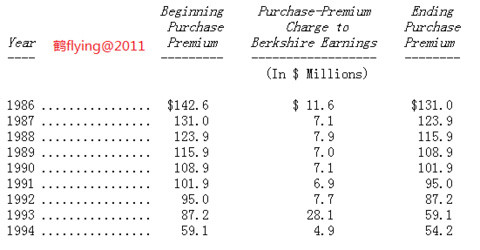

���r�҂����Y3.152�|��Ԫ�I����rֵ1.726�|��Ԫ��ʷ�����wƝ�����^��1.426�|��Ԫ��r���������҂��J���@�ҹ�˾�Č��|�rֵ������䎤��rֵ�ăɱ���

�±��@ʾ�������҂��I��ʷ�����wƝ�v����Ď���rֵ�Լ����ī@���c�������롣

�����ُ��������ɮ��꣬��˾�����ж���ĬF�������mȻʷ�����wƝ1986��ī@��ֻ��4,030�f��Ԫ�����s�܉�֧������ϣ��1.25�|��Ԫ�Ĺ���������߀��һ�c�ұ�횏��{���ǣ���ʷ�����wƝ�҂����]���\���κε�ؔ�ոܗU�����ϣ�ԓ��˾���҂�ُ��֮����ؓ�����ஔ���ޣ�֮������߀�������еĂ���(����ؔ���ӹ�˾�Ľ��)��ͬ�r�҂�Ҳ�]�аѹ��S�u����������dz��ۑ��Վ���֮��e�ӣ����҂����е��@���꣬ʷ�����wƝһֱ���ஔ���ص�ؔ�ոܗU���I���ҾS���ஔ�ߵ������ԡ�

��ҿ��Կ�����ʷ�����wƝ��ӯ�����҂��I��֮����m���������ӣ����^�ڴ�ͬ�r��ֵ�sδ�ʵȱ��������ӣ�Ҳ������҂��I��ԓ��˾�r�����ѽ��ஔ���e�Ĺɖ|�������ʣ����F����׃�ø��Ӄ������҂��������������cؔ����ٴ������^��������ʷ�����wƝ��Ҏģ����Ϊ�Ӌ�����������ٴ�֮�֡�

�����ܵõ����µ�1993����ٴ������f��ԓ��˾�Ĺɖ|�������ʿ������е��ģ�����߀�]�Y����ǰ�����քe��Insilco��LTV�cGaylord��ȫ��������鮔���Ó�x�Ʈa߅�������ˮ��������ի@�������ʹӯ�౩��֮�⣬������ȵī@���Է��ƿ�ꐣ�������۳��@Щ�]ʲô�I�\�Ġ����ӵ�Ԓ��ʷ�����wƝ�Ĺɖ|����������������ؔ����ٴ���λ���h�h���������֒����X�������ǵ�ʮ���ăɱ�֮�ࡣ

���S����J��ʷ�����wƝ�ijɹ����^��ӯ��ѭ�h�ĸ߷塢��ռ�Ŕ���ǿ�ؔ�ոܗU�����^ȫ���������@�ҹ�˾�����ɹ���ԭ�����ڿ���Ralph Schey�����Ĺ������ܣ��@�c�ں����҂�߀��Ԕ�ӈ�档

������֮ǰ�f�^�ĕ�Ӌ�n���҂�֧�����^ʷ�����wƝ����rֵ1.426�|��Ԫ����r��������ӛ��ڲ���ϣ�����Y�aؓ�����ϣ�Ԕ���ļ����Ҿ�����ʡ��(�@Щ���҂�1986�����ĸ�䛶���)������r�ڵ��֮�������Ӷ���횰��ꔂ�N�����ɱ������@�F��ÿ���ӯ�����֮�ϡ�

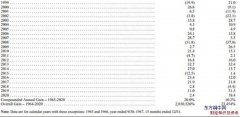

�±��@ʾ����һ���Dz���ϣ��ÿ���������ؔ��Nُ�Iʷ�����wƝ���a������r�����~���ڶ�����ÿ���횔��N�Ľ��~���@Щ�M�Ì��F��λ��֧ؓ����������Ӱ푣�ͬ�r���҂����^�c���ԣ�Ҳ�]���κΌ��|�Ľ������x(�mȻ�ܶ���Ӌ�����ܲ�ͬ���҂��Ŀ���)���@���^���҂��Ď���Ͷ�Y�ɱ��܉������p�٣������K�cʷ�����wƝ���펤�Ѓ�ֵһ�µķ������ѡ�

��ҿ���ע�����1994��מ�ֹ�����е���r߀ʣ��5,420�f��Ԫ���@���������ټ���ʷ�����wƝ����ă�ֵ9,400�f��Ԫ��Ԓ���͵��ڲ���ϣ�����ϳ���ԓ��˾��Ͷ�Y�ɱ�1.482�|��Ԫ���@�������������������҂��I�����r��һ�벻����Ȼ��ʷ�����wƝ�F��ÿ����ٍ���X���s�Ǯ��r�Ķ����������@�ģ��䌍�|�rֵһֱ���ڳ��L��Ȼ���^��r���N������ϣ�����ϳ��е�Ͷ�Y�ɱ��sһ�������{����

ʷ�����wƝ���|�rֵ�c���ڲ���ϣ�����ϵĎ���rֵ���Խ��Խ����ͬ��ǰ�������ᵽ���F��Ҳ�ܸ��d������һ�Σ��@�N�����Q�ĬF����ȫ��Ҫ�w����Ralph Schey-�@λ��ע�����Ҹ߸��{�Ľ����ˡ�

Ralph֮�����܉�ɹ���ԭ�����s���ҵ��ώ������h��ʮ����ǰ���V�ң����߲������㣬�������҂��˵�Ͷ�Y���ģ����ஔ�@Ӡ�ذl�F���@����Ҳ�m������I����֮�ϣ�������������ԓ�����ǰѻ����������ö������ģ��@����Ralph�����·��������O�������_��Ŀ�˺������qԥ����ȥ����������˽���£�RalphҲ�Ǻܺù��µ��ˣ����چ��}��̹��ֱ�ԣ����Ņs���Դ�

�����˽���S����Ralph���������Ěq��? ���Ҵ_�������҂����������S�ཛ����һ�ӣ�������^��65�q���ڲ���ϣ�����҂�ע�ص��ǿ�Ч�����������Y����������71�q������64�q�����˶���ȭ��George Foreman����Ƭ�[�����ϣ������ӛ�£��҂����ڏ����������g�ķ��Ќ����c�վ�����

���|�rֵ�c�Y�����

�˽⌍�|�rֵ���������ˁ��f������Ҫ���cͶ�Y��һ�㣬�������˱��������Y�����ěQ�ߕr-Ҳ�����Q���I�عɷݣ���횴_���@Щ�e���܉����ӹ�˾�Č��|�rֵ�����M������p�����|�rֵ���e�ӣ��@ԭ�t����������Ȼ�������`������r�s��Ҋ���r����ֻҪ�����ěQ���γɣ��ɖ|�ę��������͕��ܵ�������

�e�����f����˼����I�ϲ��cُ����ӕr���S�ཛ���˶�����ע��ÿ��ӯ���Ǖ���ϡጻ��Ƿ�ϡ�(�����ڽ��ڙC�����t��ÿ�Ɏ���rֵ)���^�֏��{�@�c���ஔΣ�U�ģ��ص��҂���ǰ���e��W���������ӣ����Oһλ25�qMBAһ�꼉�ČW�������]��������δ���Ľ��������c��һλ25�q�Ĺ������Y�ϣ������l�F����F���Пo�\������������Ҫ�ǬF���c������һ��һ�ĺϲ���Ԓ������������ٍ�X������������������������������@λMBA�����������@�ӵ����h��?

Մ����Iُ�������ڿ��ܵ��I�����f��ֻ��ע�ڬF�ڵī@����r�s���ܝ��ڵ��u�����в�ͬ��ǰ������һ�ӵķǠI�I�Y�a��ͬ���Y���Y������һ���������£��ڲ���ϣ���҂���֪�ܽ^�˶����ǷN�mȻ������ӯ�����^���s���ܓp��ÿ�Ɍ��|�rֵ�ĺϲ�����Ͷ�Y�C������֮�҂��ķ�ʽ��Ч��Wayne Gretzky�Ľ��h��Ҫ�o��С���`��ȥ����������F�ڵ�λ�ã��Y���L���������\��һ���Ͷ�Y�˜ʷ������҂��Ĺɖ|��˶�ٍ�˺Î�ʮ�|��Ԫ��

���z�����ǣ��ֵ�ُ�����װ�����M�˲���ƽ�ԣ����ڱ�ُ�������f�����ǵõ���Ó��ُ��һ���Ĺ����A�ӄt�����p�գ���߅��Ͷ�Y�y�м��c���I�Ҳ���ܸ������һ�P��ֻ���^�����ܺ��ąs��ُ��������ȫ�w�Ĺɖ|�������pʧ�K�أ�ԭ������ُ����˾������õ��Č��|�rֵͨ���h�ȵõ��ĵͣ�������Wachovia��˾�����ݵ��I����John Medlin�f���@�N����̫�࣬�ͺ������ڵ����B�i��һ�ӡ�

���L�ڶ��ԣ���˾����Ȼ�E�ù�˾�Y����������I�ărֵ�кܴ��Ӱ푣��҂��J��һ�Һù�˾����ؕ�I���ĬF��(������������)��һ�������^�䱾��Ȳ����裬����˾��Ȼ�����^����������I�عɷݵķ�ʽ�����o�ɖ|������ͨ����I��CEO��Ҫ��˾�������T�������Ͷ�Y�y�У�����ُ��һ���ɼҹ�˾�ı�Ҫ�Ԉ�棬�@�ӵ������ͺ����dž�����҃��OӋ�������Ƿ�ԓ����һ�l���f��Ԫ�ĵ�̺��

�@�ُ�����}������[���ڱ��������ԭʼ���ܶ�׃�ø����s���S��CEO֮�����܉������@��λ�ã����ݵ�ԭ������������������ஔ�S���Ą��ﱾ���c���𣬮�Ȼ�҂���횳��Jһλ���ܓ����@�ӵ����|���Еr�������ИO��ă��ݣ�Ȼ���@�N��������������픷�֮������ʧ������CEO��������Ą�ȥ�M��ُ�����וr���������ķ�����һλ�����걻���H�Ą���ԓ���������������һ�ӣ��@�ӵ�����δ�����c�������L��

����ǰ���ҵ�һλCEO���Ѱ��_��Ц���ڟo���g¶���S����IJ��B���������@λ���ѽ��I����һ�Үa�������U��˾�����r���ڶ����������еijɆT��ጞ�ι�˾���Ҫȡ��һ���ˉ۱��U��˾���ھͽ����c���������˰�������֮��ͻȻ�g��ֹͣ�����f��ͬ�r¶���BƤ�������f���� “�ðɣ��ҳ��J���l��������Ҳ����һ�ҡ�”

�ڲ���ϣ�����҂��Ľ����˲�����^����ƽ����ͨ���I��ٍȡ�@�˵Ĉ�꣬�@Щ�����˵ĵ�һ�����Ȍ��ҿ��Գ��������ӯ�����ѷ�����֮���ٰ�ʣ����Y�ؽo�������ң�Ȼ���҂���ԇ�����@Щ�Y�����Ҹ��õij�·�Ԅ��������Č��|�rֵ���҂���Ŀ����ȡ���҂���Ϥ�˽⡢�г��m�����������҂�ϲ�ۡ�����c���εĽ����������I�Ĺ�˾�IJ��ݻ�ȫ�����Йࡣ

н�Y���

�ڲ���ϣ�������Pн�Y����@���棬�҂�ԇ����ȡ�c̎���Y�����rһ�Ӻ������������e�����f���҂��o���oRalph Schey�Ĉ���Ǹ�������ʷ�����wƝ���Dz���ϣ���ijɿ��������@�ӵķ�ʽ�ٺ������^�ˣ������ؓ؟���dž�һ���T����ȫ����ϣ���ĠI�\�����nj����Ĉ��ȫ���i�ڲ���ϣ���Ęs�����ϣ���Ralph Schey���f�����ꌢ���@�ò���ƽ�������f�п�������ʷ�����wƝ����ȫ���������҅s�ڲ���ϣ��������o�����ˣ����ʹ�����Ĺ����c�҂����^�e����N�����fһҪ�Dz���ϣ���e�IJ��T��Ů��ʵ�ͬ�r��ʷ�����wƝ�ı��F�sƽƽ����ôRalph Schey����ʲô���ɸ�������һ�ӷ�������ϣ���ī@���c������?

���O��н�Y���˜ʕr���҂������߆�������p�ij��Z�����^��������ڸ��������˵������Փ�����p�����҂��Q����ij헠I�\Ͷ���P�Y��r���҂��������~���Y����Ϣ�ɱ������佛���˵��^�ϣ������أ���������������Y��ጻؽo�҂��r���҂�Ҳ�����ȵ���Ϣ����ӛ���佛���˵Ĺ��ڲ��ϡ�

�@�N�Y���Ѓr���Α�Ҏ�t����ʷ�����wƝ�Q���������Ҳ���^�ˣ����Ralph�����\���~����Y����������~�Ĉ�꣬��ô���ͽ^���������@ô������鮔��˾��Ͷ�Y��곬�^һ�����T�������������@�õĪ���Ҳ������ˮ�q���ߣ����^�҂��Ī��ʽ�����p�P�����������أ�Ҫ���~���Ͷ����Y��]���k��ؕ�I���Ĉ�꣬Ralph�����Bͬ����ϣ������һ�w�ܺ�����һ���棬Ҫ��Ralph�܌������ò������Y���ͻ؊W�����o�҂���Ԓ��������������@���S��Ī�����ꡣ

������й�˾�����Џ��{�����A�ӵ������c��˾�Ĺɖ|��һ�µģ����^���҂����p�P���ϣ����^��"һ��"�nj��ȵģ�������ֻ�Ю���˾�I�\����r����ˣ��S�˾��һ���ԾͲ������҂��Ę˜ʣ����������m����ˣ����䌍��������ąs��"�������A��������ݔ"���Α�

�@�N��һ�µ���r�����@��Ī�^�چT���J�ə��ˣ�����J�ə���Jُ�r�]�ж������ԙzҕ�{�����@������Įҕ��˾�����S��ӯ����۷e�Ԅӿ����ӵī@�����������Oһ�ҹ�˾�o��T��ʮ����J�ə࣬��ԓ��˾�����l�ŵı����ܵͣ��t�����˾ͺ��п��ܕ��õ����^�䱾�푪�õĈ�꣬Ӌ�^һ�c�����������l�F��ÿ��֧���o�ɖ|��ӯ��Խ��Խ�٣����������^�J�ə���ʹ���õ�������sԽ��Խ�࣬��Ŀǰ��ֹ����߀�]����һ�㹫˾�ɖ|����ͶƱ�h���������Ҫ��ɖ|��Q�Ƿ�˜��J�ə�Ӌ�����ġ�

���̲�סҪ�ᵽ�҂��cʷ�����wƝ����Ralph Schey������н�Y�f�h�����҂���ʽ�I��ʷ�����wƝ֮��ֻ�������犾��_���@헅f�h���@���g�]���Ɏ��������YԴ���"�f��"���@Щ�l���H�H�����ˎׂ����εĸ���c��Щ���ò�������s�ėl���t�͟o�����ϸ߰��Ď��ε������YԴ��кܴ�IJ�ͬ(�����@Щ�l��ÿ��߀횶��ڙzҕ�ԛQ���Ƿ��������ı�Ҫ)�����^�҂��cRalph�ąf�h��Ŀǰ��ֹ��δ�����^��������1986���҂��p���J�鹫ƽ�����ģ�������Ȼ����ˣ�ͬ�ӵ��҂��c�����I���������˵ąf�hҲ���ஔ���Σ���Ȼ���ծa�I���ԵIJ�ͬ�Լ����ݽ�����ͬ�r���в������Й�����Σ�������׃����

�����еĂ����У��҂����{���ǹ�ƽ��������Ȼ�����ˌ��ڸߵIJ��������������������Ĉ��ͨ�������߲��ܣ��ؾ��]���˕��ܽ^���M�ğ��ʣ������@İ��ţ����ڹ�˾���YԴ���f��һ�N���M��ͬ�rҲ�����½�������ӛ��������ԓ�P�ĵ��£����⣬ĸ��˾Ó����О�������g�ӹĄ������ӹ�˾���Ч�ȡ�

�ڲ���ϣ����ֻ�в������Ҍ���˾���w�Ľ��Iؓȫ؟������҂�������Ψһ��ԓ�Թ�˾���w�ı��F����н�Y����������������ˣ���Ҳ�����҂�����������Ҫ�ķ�ʽ���҂������ஔ�ĕr�g�����҂��Ĺ�˾�c����ģʽ�����҂������c�҂����p����һ�����҂��������£�ͬ�rҲ�҂����Բ�������ȥ��һЩ�o�Ļ��Dz������Ĺ��������@Щ���|�c����Ĉ��������I�����r���҂��������ܻ��ߣ����@�N��@Ԋ���Ĺ����h���£��҂��������ɖ|��߀��Ҫ�~��o��һЩ�҂���̫��Ҫ�Ķ�����ꡣ

���ϣ����㲻�Iнˮ����������߀�Ǖ������҂��F���@�N���m�Ĺ���������a���҂�Ч��������y���ŗl�����ڵĹ�����̫����Ҫһ���˵���������������Ҫð�@���U�ء�

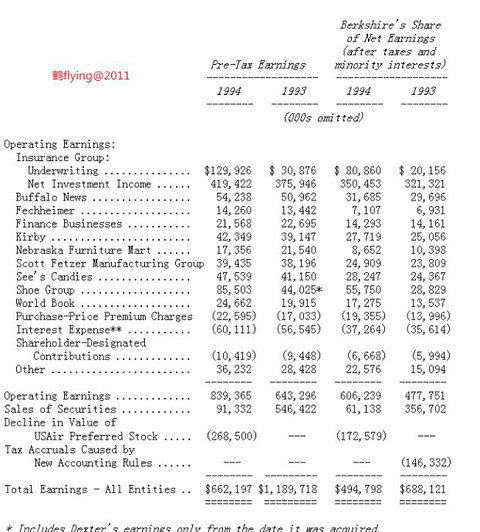

����ӯ��ā�Դ

�±��@ʾ����ϣ������ӯ�����Ҫ��Դ�����@���������u�Ĕ��N���cُ�I����Ӌ�{�������Ă��e��Ͷ�Y��˾���x�������Ϊ��ӿ���ʾ��֮�����@�����Ǟ������¸��I��ӯ���r�������҂���Ͷ�Y������Ӱ푣��^ȥ��һ�ٵ؏��{�҂��J���@�ӵı��_��ʽ���^֮һ�㹫�J��Ӌԭ�tҪ���Ԃ��e��I���A���{���������nj�Ͷ�Y���ǹ����߁��f�����Ў�������Ȼ���p��ӿ��Ĕ�����Ȼ���c����Ӌ����˵Ĕ���һ�¡�

�������������ҵ�����һ�㹫�J��Ӌԭ�t���ƣ�Ԕ���IJ��T�e��Ϣ�������҂���Ŀ����ϣ���o�����в��������J�����u������ϣ���rֵ�r����ԓ��Ҫ���YӍ��