1978��ͷ����¹ɖ|���ţ��҂��ϲ��˶�Ԫ���۹�˾���B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 1978

���ȣ��Ǖ�Ӌ���P���h�}��������c��Ԫ���۹�˾�ĺϲ����ڹ�˾��ؔ�Ո���Ѓ��Ӱ푣������ںϲ�����ɺ��҂����{�I�]Ʊ�ijֹɱ����������58%���ң���ζ��ԓ��˾���Y�aؓ���Լ�ӯ����(sh��)�ֱ��ȫ���{������ϣ���Ĉ��֮�ȣ��ڴ�֮ǰ���҂��H�^���淨��Ͷ�Y�����J���{�I�]Ʊ�ă�ֵ�c���档

���ȫ���Ե،��I�ա��M�á����Վ����؛��ؓ���ȿ�Ŀ�ϲ������a���Ĕ�(sh��)�������ڸ��N�a�I(y��)���Խ�Ȼ��ͬ���ИI(y��)���������������U���ǹ������]Ʊ�ȣ�ijЩ�ИI(y��)��λ�ij��еę�����100%��ijЩ�������{�I�]Ʊ�����еąsֻ��58%(���������ɖ|�������ę��棬�t�����Y�aؓ�����Ұ�߅ؓ����Ŀ���ٔ�(sh��)�ɖ|�������)������ؔ�Ո���@�ӵĚw��҂��J��ǵ��o����ጌ��H�F(xi��n)�r����ģ���������Ľ��c�����ϣ��҂��Ȳ��ā��Ͳ�ʹ���@�ӵĈ���M�з���������

�����@�ӵ����ɣ��ڽ����Ĉ���У��҂���ᘌ����e���ИI(y��)�ṩ���Ե�ؔ�Ք�(sh��)�ּ������zӑ���ԅf(xi��)����λ�u������ϣ�����H�ı��F(xi��n)��ǰ�����@Щ��Ϣ�����C�ܕ���Ϣ��¶�����PҪ��ԔҊ29퓵�34퓵Ĺ����A��ӑՓ���������@���҂��tԇ���Խ��I�ߵĽǶȞ��λ���������I����λ�ı��F(xi��n)��

�ϲ��������l(f��)�ĵڶ��Ӱ푄t�ǽ����������1977��Ĕ�(sh��)���cȥ���ṩ�o��λͬһ��ȵĔ�(sh��)��������ͬ����Ӌԭ�tҪ�����Ԫ�����c����ϣ���@�Ӷ����������w�ϲ��r�����Ј���ؔ�Ք�(sh��)�ֶ���횼��O�@�ɼҹ�˾ԭ������һ�����Ժ��m(x��)�ʬF(xi��n)���Д�(sh��)�֣��Ǽ��O�@�ɼҹ�˾����1977��(����������ǰ)���ѽ��ϲ����mȻ�����ϲ���������1978���12��30�գ��@�ӵĸ�׃ʹ�ñ��^�Ե��uՓ�����a����������������Ĉ���У��҂����V��λ�Ķ��Dz���ϣ���Ěvʷӛ䛣��������պϲ���Ԫ���ۺ�����������(sh��)�֡�

Ȼ���������@�ӵ�ǰ���£��҂�߀�ǿ�������f����Փؔ��(sh��)���Ƿ��ؾ���1978�궼���S�յ�һ�꣬�����Y�����õĠI�I(y��)����s���ڳ��ɖ|Ͷ�Y�ɱ���19.4%���mȻ����1972��Ěvʷӛ䛣��҂��J���u����һ��ȵı��F(xi��n)�����m�ˌ��Y�����û�pʧ�{��Ӌ�㣬�����ɷ��J�����s�Ǻ����L�ڿ�Ч����Ҫָᘣ����@��������n������ϣ��ÿ�ə����L�ڵij��L���h����ÿ����ȠI�I(y��)�����������ď�����ꡣ

�e�����f���^ȥ�������DZ��U�I(y��)���S���q�£��@�ИI(y��)Ҳ�Dz���ϣ���@����Ҫ��Դ���������n�҂���ÿ�Ƀ�ֵ�ʱ���(sh��)���L��ÿ��ĠI�I(y��)�����c�Y�����üs����25%���ٶ����ӣ����҂����J��25%�Ĺɖ|��������L��19.4%�I�I(y��)���������L���ԾS�ֶ�ã����U�I(y��)�ľ���ѭ�h(hu��n)����1979���_ʼ���D���£����Խ���ĠI�I(y��)�������^�ڹɖ|����ı��ʺ��п��ܕ��»�����Ȼ�I�I(y��)����Ľ��~߀�Ǖ��^�m(x��)���ӡ�

���^�ڌ����ڠI�\�ı��ؿ������҂�����Ŀǰ���U�ӹ�˾�����е���ƱͶ�Y�s�е��ஔ���^���҂��ā�������Ҫȥ�A�y��Ʊ�Ј����߄ݣ����ϣ��Ҳ��J��������Լ������ڃȣ������܉� “�ɹ�”���A�y���ж����g�IJ��ӣ�Ȼ�����L�ڶ��ԣ��҂��X���҂��@Щ��Ҫ�ֹɵărֵ�K���h���^�҂�����Ͷ�Y�ijɱ������@ЩͶ�Y���挢��ʹ�ñ��U�I(y��)��ӯ����F(xi��n)����һ�Әǡ�

ӯ�����

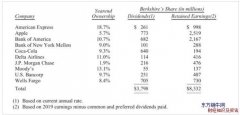

������λ������ϣ����ӯ����Դ�����˽⣬�������һ�������@����������ϣ���s�����{�I�]Ʊ58%�Ĺə࣬�����߳��˳���һЩ��I(y��)100%�Ĺə��⣬߀�������Wesco���ڹ�˾80%�Ĺə࣬Ҳ��˲���ϣ�������g�ӳ���Wesco�s46%�Ĺə࣬���ā��f���҂������I(y��)�s��7,000��ȫ�ĆT������I���_��5�|��Ԫ��

�±��@ʾ������Ҫ�I�\��λ�Ķ�ǰӯ��(�Ўҹ�˾�m�õĶ����^����Ҫ��ԭ�����ⶐ����Ϣ����Ϣ����)�������Dz���ϣ�����ֹɱ����ɷֵõĶ�ǰ������ӯ�࣬���I(y��)���Y�����û�pʧ�t�������ڠI�I(y��)����֮�ȣ����Ǽӿ������ь��F(xi��n)�Cȯ������£����ڏ��s�ĕ�Ӌ������Ҏ(gu��)������Ҳ��،��@Щ��(sh��)�ֿ��ú���ʥ������džμ��ذ����������������I(y��)��1977�꼰1978�ꌦ��ĸ��˾��ؕ�I��ӯ�ࡣ

�{�I�]Ʊ��Wesco���ǹ��_�l(f��)�й�˾�����Զ���회���_��棬�����ĺ�θ����@�ɼҹ�˾��Ҫ�������P�ڹ�˾1978��F(xi��n)�r�ĕ����棬�����\�õIJ��ݔ�(sh��)�ֿ��ܟo���c�҂��Ĉ��z������@��������Ӌ�c����һЩ����(ji��)Ҏ(gu��)�����£������J��������Ҋ�⌢�����ڸ�λ�˽��@Щ������Ҫ�I(y��)�Ľ��I�F(xi��n)�r��������Ҫ����ϣ���Ĺɖ|����Mr. Robert(��ַ��������ɼ��5801 South Eastern Avenue)��ȡ�{�I�]Ʊ��������Mrs. Bette(��ַ������Pasadena 315 East Colorado Boulevard)��ȡWesco�����

�����I(y��)

1978���ӯ���_��130�f��Ԫ���^1977���������M�������^��Ͷ���1,700�f�Y�����f�������߀�Ǻܵͣ�Ŀǰ�����S�����O�䎤�еărֵ�h����δ����������ijɱ����mȻ�@Щ�O�䶼���ஔ���f�����ֵĹ����cĿǰͬ�I(y��)�����õ�ȫ���O���������M�̶ܹ��Y�a��Ͷ�벻�̫���N�����ؓ���đ��Վ����؛���D�Y���s���ஔ���صē��ӣ������I(y��)���Y�a���D���c��ë���o�ɱ������ɵ���Ĺɖ|�������ʣ����ܵĸ��Ʒ�ʽ�����aƷ�����ʹ�����O�併������ɱ��������\�����������߸��Ӄrֵ�ļ���Ʒ�D�͵ȣ��҂��Ĺ����A���������_������Ŀ�ˣ���Ȼ�����Ć��}�����@Ҳ�����҂��ĸ���ͬ�I(y��)����Ŭ�����ġ�

�����I(y��)�ĬF(xi��n)�r��ֵ��f���˽̿ƕ����ᵽ�ģ����Y���ܼ����aƷ�o�ش��������a��ע����ٍȡ���Ĉ�꣬���ǹ��o�Ծo��������ȱ��ֻҪ�Ј��a���^ʣ���aƷ�r��͕��Sֱ�ӠI�\�ɱ�����Ͷ���Y����׃�ӣ����ҵ����@�ӵ���r����Ŀǰ�����I(y��)�ij��B(t��i)�������҂�ֻ�������@ȡ��������Ͷ�Y��꼴�ɡ�

�҂�ϣ���Ժ�Ҫ�ٽ����@a�I(y��)���R��������I(y��)��������֮ǰ�����ᵽ�ģ�ֻҪ(1) ԓ��˾�鮔?sh��)طdz���Ҫ�Ĺ��?2)��������̹�\�挦������Ŭ����Q���}(3)�ڹ��w�J�F(xi��n)�r���O�����(4)������Ͷ����Y�����ܮa����(w��n)���F(xi��n)�����롣ֻҪ����ǰ����ڣ��҂�Ҳ����һ�������҂��͕��^�m(x��)֧�ּ����I(y��)�ĠI�\���mȻ�@�ӌ�ʹ���҂����ȷŗ��������������Y���\�ùܵ���

���U�˱��I(y��)��

1978�겮��ϣ��ӯ��ؕ�I�ĵ�һ����������Phil Liesche�����I�ć��Үa�U��˾������ٍȡ��9,000�f��Ԫ���M���뮔�У���1,100�f��Ԫ���ь��F(xi��n)�ĺ˱����棬�����Ǯa�I(y��)��r���e�ĭh(hu��n)�����Ԍ��ஔ�y�ã���Phil���I���Լ�Roland Miller�˱����T

�cBill Lyons���r���T������֮�£����Үa�U(�������һ��U��˾)��(chu��ng)����ʷ�ԁ����F(xi��n)��ѵ�һ�꣬����F(xi��n)���h��(y��u)������ͬ�I(y��)�����ijɹ����H�������F(xi��n)�ν��I�ߵĹ��ڣ�߀Ҫ�w���ڇ��Үa�U��(chu��ng)�k��Jack Ringwalt���hҊ���佛�I�܌WĿǰ��������ӡ�ڹ�˾֮�ϡ�

ȥ���Ǽ�ͥ��܇���U��˾��1975��John Seward���벢������˾�I�\�ԁ����F(xi��n)��ѵ�һ�꣬��ɿ��BͬPhil�ĠI�\��Чһ�𱻷���������܇��һ��؟���U�I(y��)�շ���֮�ȡ�

1978��ڹ����ݱ��U��һ������w���������О�Milt Thornton������Cypress���U��˾�ӹ�˾�ĵ�һ����U��Ư���ijɿ��Σ��ڹ����ݱ��U�I(y��)����ͨ؛��Û�ӄ��Լ�����^���׃����r�£��п��ܮa����~�ĺ˱��pʧ����Milt����һ�M֔���ҘO�Ȍ��I(y��)�ĈF�С��̎���@Щ���}�� 1978�����ı��F(xi��n)ʹ�҂������I�M�@험I(y��)���_ʼ�в��e�ĸ��X��

Frank DeNardo����1978�괺������҂��������Үa�U�ڼ��݄ڹ����ݱ��U�I(y��)�յ����У����r�@험I(y��)�տ����f��һ�����y��F(xi��n)rank���Ќ��������k���҆��}����Ľ���c���ܣ�Ŀǰ�@�����T�ĘI(y��)����ֻ��һ���ǰ���ķ�֮һ�������ĽY���@ʾFrank�����ஔ�õ��_ʼ��

George Young���ٱ��U���T��(chu��ng)��ı��M������m(x��)��עͶ�Y����Ĵ����Y�𣬲��U���ஔ���˝M��ijɿ��Σ�ֻ�Ǻ˱����T�Ŀ�Ч���f�����A�����룬�ٱ��U�ĺ˱��ɿ��������˸��e(���������r�r�gͨ�����ú��L�������U�I(y��)��)�����҂���������ͬ�I(y��)�ձ�Ҳ���R�@�ӵĆ��}�����ҵ��ǣ���˾�pʧ�ʂ����е������Ի�ͨ�����²���?sh��)ı��U�M�ʽY��������Ј��ϵ���Ҫ���ӌ��������ijɱ��Y�������˽⣬��ô������ը�ĽY���ǂ������еą��c�ߣ�Ҳ������Щ���гɱ����R�ĘI(y��)���ڃȣ�����б�Ҫ��Ԓ�����_�������ĺ˱���Ч��George��Ը�ᗉ�ֵĘI(y��)�գ����҂�Ҳ�����ľ��L�ڶ��ԣ��@험I(y��)���������I��֮���в��e�ı��F(xi��n)��

Homestate 1978��ĠI�\�˸е��ஔʧ�����mȻ�˱���Ч����ݵ�ԭ��Ҫ�w��������������l(f��)�����L��������һ����F(xi��n)��(y��u)���Ă��y(t��ng)���ΘI(y��)�Ր�������r�s�e���˸е��n�ģ��҂�����John Ringwalt�����@�N��r�����������ģ����_˹���U��һ��������Ӌ��Ȳ��e�ı��F(xi��n)�҂�����һ�ö����裬��Floyd Taylor���I���£��@����֧��λ��һ���dz��õ��_ʼ����Ȼ����Ҫ�Î�������u���������ĺ˱���Ч���������ĽY�����˸е��ஔ��^����Floyd 1978��ēpʧ����Ҳ��Homestate���І�λ�б��F(xi��n)��ѵġ�

�mȻijЩ��λ�Ŀ�Ч���˸е�ʧ���������ā��f���҂����U�I(y��)߀�Ƕ��^���S�յ�һ�꣬��Ȼ����1978��һ�ӣ��������a�I(y��)�A���������^����r�£��҂�߀���ڴ�������S�գ������Կ϶�����1979�������a�I(y��)�ľC�ϱ���(���xՈ��醵�31�)�����ϓP�ׂ��ٷ��c�������п���ʹ�������a�I(y��)ƽ�����R�˱��pʧ����r��������Ŀǰ�a�U�I(y��)������Ҫ��܇�U�I(y��)�Ձ��f��1979��һ���@ʾ���M����rָ��(sh��)�H��ȥ��ͬ������3���ٷ��c�����Ǔpʧ�ɱ�-�����������t(y��)���M�õ�֧���s�ϓP��9���ٷ��c���@�c1976����rָ��(sh��)�ϓP22�ٷ��c�����P�ɱ��H����8���ٷ��c����r���кܴ�IJ�ͬ��

ֻ�Ю��M�����ӵķ����c�ɱ��ϓP���ٶ�һ�r���ŵ��ԾS�ַ�(w��n)�����������g�������@Ȼ1979�����r������ˣ���1980�������п���߀���^�m(x��)�������҂��F(xi��n)�ڵ��뷨���҂�1979��ĺ˱���Ч��ԓ����ͬ�I(y��)��һ�c�����������Uͬ�I(y��)���SҲ���������҂���ͬ�Ŀ��������Կ��Կ϶���������һ�����˕�ʧ�����������҂�������ͬ�I(y��)���F(xi��n)Ҫ��һ�c���҂��ľC�ϱ���߀���п����Mһ����ߣ�ʹ���҂�1979��ĺ˱������ȥ��˥�ˡ�

����һ���棬�҂�߀�Dz����������ӱ��U�I(y��)�յęC�������^��λ�����҂��@�ӵ���Dǧ�f��Ҫһ�浹�ظе����d���҂�һЩ�U����Ŭ�����ֶ������ұ������l(f��)��ģ��º��C�����ǰ��{�ӣ��е�߀�������F�Ĵ��r�����ϣ������I�MPhil Liesche�ĘI(y��)�գ��҂���1967���M�뱣�U�I(y��)������Ŀǰ��ֹ���@�����T߀���҂����б��U�I(y��)�б��F(xi��n)��õģ������Ǻ��y�I��һ�Һõı��U��˾����Ҫ��(chu��ng)��һ�Ҹ��y��Ȼ���҂�߀�Ǖ�������ø��N���������һ���ɹ����@�õĻ؈����ஔ�@�˵ġ�

���U�I(y��)��Ͷ�Y

�҂���횳��J���ڱ��U�I(y��)�Ĺ�ƱͶ�Y���c�^�ژ��^����Ȼ�҂����ڹ�Ʊ��ƫ�۲��Ǻ��o���ƣ���ijЩ��r�£����U��˾Ͷ�Y��Ʊһ�c���x���]�С�

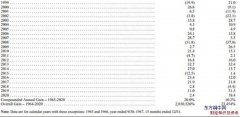

ֻ�Ю����l�������ϕr���҂��ŕ���Ҫ�����U��˾�ֵ��Y��Ͷ�뵽��ƱͶ�Y֮�ϣ�(1)�҂������˽���ИI(y��)(2)�����L�ڸ�����(3)�ɲŵ¼�ߵ���ʿ�����I(4)�����˵ăr���҂����������ҵ�һЩ����(1)(2)(3)헗l����Ͷ�Y�˵ģ�����(4)������҂�ֹ�����e�����f��1971�겮��ϣ�����й�Ʊ��Ͷ�Y�ɱ���Ӌ��1,070�f��Ԫ���Ѓr�t��1,170�f��Ԫ���Ј��ϴ_���в��ٺù�Ʊ��ֻ�������ăr��ͨ��Ҳ�����ˣ�(�v���@��Ҳ��ò��a�䣬1971��ȫ�w�������������ˌ����\���Y���122%Ͷ�Y�ڸ߃r��Ʊ֮�ϣ�����߀�Ӳ�������1974�꣬�����д���ؙn�r������Ͷ�Y�ڹ�Ʊ�ı����s����21%�Ěvʷ�µ��c)

Ȼ���^ȥ�������r��ȫ�෴��1975����҂����±��U�I(y��)���еĹ�Ʊ��ֵ�c3,930�f��Ԫ�ijɱ��ஔ������1978���Ʊ��λ(�������D�Q�e��)��Ͷ�Y�ɱ����Ӟ�1.291�|��Ԫ���Ѓr�t��2.165�|��Ԫ�����@���g������ȣ��҂�����߀���F(xi��n)��2,470�f��Ԫ���Y�����ã��Q��Ԓ�f���@�����g���҂��ь��F(xi��n)�cδ���F(xi��n)�Ķ�ǰ�Y�������_��1.12�|��Ԫ�����^֮�µ���ָ��(sh��)��ͬһ���g�s��852�c����805�c�����ڃrֵ��Ͷ�Y�ˁ��f���@����һ�����õĚq�¡�

δ���҂��Ԍ����m(x��)�����µı��U��˾����������(y��u)����I(y��)���^�Cȯ�Ј����u�ăr��C�ƣ��Աȅf(xi��)�h�I�M���ҹ�˾�����˵ăr�X��ȡ��һС���ݵĹəࡣ

�@�N�Ԅ���ăr��ȡ�ò������Й�(����Ʊ)��Ӌ�����mȻ�����^Մ��ُ�����ҹ�˾��ô��Ȥ�����҂��ஔ�������Ŀǰ���Ј���r���ܶ˾����^�f(xi��)�hՄ�еķ�ʽ���������@���e�`�����^֮�£��҂��Ԅ���ăr���I�M���ٹ�˾�IJ������Й࣬����ٍ�˲����X��(�ڶ����a�䣬1978���S�����ݻ������ˣ�ԭ���ԓ��ȡ�L��Ͷ�Y������һȺ�ˣ�ƽ��ֻ��9%���Y��[�ڹ�Ʊ֮�ϣ���(chu��ng)�±�1974����͵ı���)��

�҂������ں��Ј��Ƿ�����������@Щ�Ƀr�����Ĺ�Ʊ�����ϣ��҂���Ը�r��Ҫ���������ͨ���҂����������Y�������Թ��҂��M��Ͷ�Y�����m(x��)�����Ա��˵ăr���I�M��K���C���ȳö��ڹɃr�ϓP��Ó�ֹ���ٍȡ��������ࡣ

�҂���Ͷ�Y�����Ǽ��гֹɣ��҂�ԇ���M����Ҫ�@Ҳ�Iһ�c����Ҳ�Iһ�c������ǘӕ�ʹ���҂����ڱ�Ͷ�Y�Įa�I(y��)Į���P�ģ����҂��X�Ãr��������҂��͕�һ�ښ�������I�M��

��ijЩ��r�£��҂��g�ӳֹɵī@������׃���ஔ?sh��)Ĵ��e�����f�������҂����е�953,750�ɵ�SAFECO��Ʊ��ԓ��˾�����Ŀǰȫ���(y��u)��Ĵ��ͮa�������U��˾�������ĺ˱������o�c���ȣ������ēpʧ�ʂ������ஔ���أ���������Ͷ�Y����Ҳ�ஔ������

SAFECO�ı��U�I(y��)�I�\��Ч�h��(y��u)���҂�(�mȻ�҂������Լ����²��ݹ�˾�ı��F(xi��n)��(y��u)����ƽ��)�������҂��Լ����l(f��)չ��߀Ҫ�ã�ͬ�rҲ�h��(y��u)���҂������^�f(xi��)�h�I�¾߿��ƙ���κ�һ�ҹ�˾��Ȼ���҂���Ȼ�������h�����䎤��rֵ�ăr���I���@Щ��Ʊ���҂����ۿ۵ķ�ʽ�I�M�@���(y��u)����˾�IJ��ݹə࣬���^֮�£�����ܱ������r�ķ�ʽ�����I��һ���ұ��F(xi��n)ƽӹ�Ĺ�˾�����Λr�Ȳ��������_���ԣ��]���˿����ô��۵ķ�ʽ���г���һ�����I(y��)��

��Ȼ�H���ٔ�(sh��)�Ĺə࣬�����҂��o��ȥָ�]��Ӱ�SAFECO��˾�Ľ��I�Q�ߣ����҂�?y��u)�ʲôҪ�ǘ��? �^ȥ��ӛ��@ʾ�����I�\�����Ŀ�Ч�������҂��Լ����I߀Ҫ�ã��mȻ�e��һ�Կ��e�˱��F(xi��n)���y�����c�oȤ���Ђ����𣬵��҂��J���@�������DZ��Ӆ��cijЩ��(y��u)��Ľ��I�A������횠����ģ��������������ҵ���ȡ��SAFECO�Ŀ��ƙ࣬��õķ�ʽ߀������һ���F(xi��n)�й����A�����ɰl(f��)�]��

1978�겮��ϣ�����е�SAFECO��˾�ɷݿɷ��䵽��ӯ��s��610�f��Ԫ����������҂�ӯ�����ϵąsֻ�Ќ��H�յ��Ĺ�������(�sռ��ӯ���18%)���҂�����ʣ�µIJ��ݣ��mȻ����Ͽ������������x�c�҂����H�յ�����һ����ӯ��ͬ����Ҫ�����ϣ�������SAFECO��˾���ϵ�ӯ��(�����������Ժú��\���~���Y�����Щ�ù�˾)����һ�����Ԟ�ɖ|��(chu��ng)�������ărֵ��

�҂������������°ٷ�֮�ٳ��е��ӹ�˾����ٍȡ��ӯ���^�m(x��)�����ڎ��ϣ�������������������@Щ�Y����(chu��ng)����õ�Ͷ�Y��꣬ͬ�ӵأ��������������ٔ�(sh��)�ə�ı�Ͷ�Y��˾������������Ժúõ��\���@Щ�Y�𣬄�(chu��ng)����õĈ�꣬�҂��Θ������飬(�@�ӵ�ǰ�ᣬҲ��ζ�����ijЩ�a�I(y��)������ҪͶ��̫����Y����ǹ����A���^ȥ�Ќ��Y���˔S�ڵ�Ͷ�Y����ʵ�ӛ䛵�Ԓ����ôӯ��͑�ԓ��߀�o�ɖ|�����Á��I�؎�عɣ��@�ǬF(xi��n)���Y���\����õ��x��)��

�@Щ�ə�Ͷ�Y�۷e��δ�����ӯ��Խ��Խ���^���mȻ������δ�������҂��Ĉ��֮�ϣ����҂��J�����������҂��ɖ|�L�h�����ؕ�I�ஔ��Ҫ���҂�������Ʊ�Ј��܉��^�m(x��)�S�֬F(xi��n)����҂�?y��u)����±��U��˾�����I�M�����r�������Ĺ�Ʊ���mȻijЩ�r���Ј���r��һ�������S�҂��@���������҂�߀�Ǖ��^�m(x��)ԇ��Ŭ��ȥ���Ҹ���ęC����

�y�ИI(y��)

��Gene Abegg��Pete Jeffrey���I���£�λ��Rockford�^(q��)�������Z�����y�м����й�˾���m(x��)��(chu��ng)��vʷ�¼o䛣�ȥ���ӯ���_��ƽ���Y�a��2.1%���@���ʼs���������y�е��������҂��J�����@�ӵ�ӯ�࣬ͬ�r߀�܉���Ҏ(gu��)�������y���ձ���ڵ��Y�a�L�U�������y�á�

�҂�����1969���I�������Z�����y�еģ����rԓ��˾�ĠI�\�͌�һ�����@헂��y(t��ng)���1931��Gene Abegg��(chu��ng)���r��һֱ�S�ֵ��F(xi��n)�ڣ��ԏ�1968���ԁ����y�ж��ڴ����~���L�ı����������������������в��T������Ҳ���Ӷ���������ɱ�����Ҳ�ஔ?sh��)��ˡ?nbsp;

���҂��^ȥ�Ľ���@ʾ��һ���M�óɱ��߹�˾�Ľ��I�ߣ����h�ҵõ����ӹ�˾�_֧�Ľ��;�������ģ�һ���M�óɱ��͵Ľ��I�ߣ����h�ҵõ��鹫˾��(ji��)ʡ�_֧�ķ�������ʹ���ߵijɱ������h����ǰ�ߣ��@�c�҂���Gene Abegg�õ���ֵ���C��

�҂���Ҫ������1980��12��31����ǰ��Ó�y���I(y��)�����п��ܵķ�ʽ����1980���Ќ��y�йɷ����ֹɱ�������o����ϣ���Ĺɖ|��

���ۘI(y��)

���c��Ԫ���۹�˾�ϲ�֮���҂�ȡ��(li��n)�������̵�100%�Ĺə࣬�@��һ�ғ���75��Ů�����з��Ĺ�˾��(li��n)�Ϲ�˾����1931����֥�Ӹ��Ƀ�λ��(chu��ng)�k��Ben Rosner��Leo Simon��3,200��Ԫ�_����һ�ҵ��棬��Simon���������ɶ�Ԫ���۹�˾��1967���ԬF(xi��n)���I�£�����Ben��ԭ����ʽ�^�m(x��)���I�@�ҹ�˾��

�mȻ(li��n)���̵�ĘI(y��)��������R�^(q��)�Լ�����څ�ݵ�������ͣ����ǰ����Ben����Ʒ�ۡ����Ӯa�Լ��ɱ����Ƶ��������f��˾��(chu��ng)�����(y��u)���ī@���ɿ���ʹ���Y���\�õĈ�����_��20%�ɖ|���涐������֮�V��

Ben����75�q�����c�����Z�����y��81�q��Gene Abegg�Լ�Wesco 73�q��Louie Vincentiһ�ӣ�ÿ�����f�����I������I(y��)��ע�o�ȵğ����c��������粻֪�����߀�Ԟ��҂������@Ⱥ�ܳ��Ľ����������g�ϵ�����ƫ�ã��mȻ�O�����������@�ӵ��Pϵ�������҂��������࣬�oՓ����ؔ���ϻ����϶�����ˣ��c�@Ⱥ “��������”�������ϰ�һ���đB(t��i)ÿ���J�潛�I��˾�Č��I(y��)��������һ����������һ�N���ܡ�