���I�ܗU����I�����Ӱ푳̶�

�~ţ�W����

���I�ܗU���Ժ����N���~׃���������Ӱ푣���I�Ľ��I�ܗUԽ�ߣ��A�y��I������Խ���y�����磬�A�y�N��������С���`����ԷŴ����������A�y�еĴ��`�������N���~�½�10%����ô������ܕ��½�30%���@��ζ���̶��ɱ��ߵ���I���沨���^���@ʹ���������y����ֵ�����֮�£��̶��ɱ��^���ҿ�׃�ɱ��^�ߵ���I���沨���^С����ֵ���^�麆�Σ����磬һ�ҿ�׃�ɱ���˾10%���N�����L�ʿ����D����10%���������L����ˣ������治�I�ܗU�ߵ���I�ǘӲ��ӡ�

1�������^�߽��I�ܗU����I���

������Iͨ�������^�ߵĽ��I�ܗU��

�ڄ���ռ�ȸߵ���I

�Y��֧��Ҫ��ߵ���I

���Ϻ����a�ɱ��ߵ�������

��Ҫ�ڎ����Ͷ������Y�����I

�@��I������

���չ�˾

�X������

��܇������

��ȯ�u����˾

����������

������I

�Ƶ�

�V�I��˾

���خaͶ�Y���й�˾

������

��F������

����

���}���@

��W

2��Ӌ�㽛�I�ܗU�ij̶�

��ͬ����I���в�ͬ�̶ȵĽ��I�ܗU��һЩ��I�Ľ��I�ܗU�����^�ͣ���Ƶ����S���I�̾�Ʒ���H�Ƶ꼯�F����һЩ��I�Ľ��I�ܗU�����^�ߣ������}���@��

ҪӋ�㽛�I�ܗU�ij̶ȣ����ж��������ܵ��N��׃����Ӱ푣���Ո���I�I����İٷֱ�׃�������N���~�İٷֱ�׃�������I�ܗU�ij̶�Խ�ߣ��I�I���딵���������N�۽o��׃���IJ�����Խ�����磬������˾�;�Ʒ���H�Ƶ꼯�F���҂������@�ɼҹ�˾�IJ�ͬ��r��

���������^�̶߳ȵĽ��I�ܗU������2008��ף�������˾����10-K����Ј�棬�����½�8.3%���I�I�����½�33.9%��

���֮�£�ͬ����2008�꣬�Ƶ����S���I�̾�Ʒ���H�Ƶ꼯�F����10-K����Ј�棬�������L��4.3%���I�I�����������L��1.5%���@��ζ���佛�I�ܗUˮƽ�c������˾����^�͡�

�҂���Ԕ���ؿ���һ����I���˽��ʲô�������^�ߵĽ��I�ܗU��

�����о�����ʲô���}���@�����^�ߵĽ��I�ܗU

���}���@�̶��ɱ��dz��ߣ���׃�ɱ��ͣ�������}���@��Ҫ���������غ��O���Y��Ͷ�Y��ÿ�꣬һ�����@��회��¾��c�M�д���Ͷ�Y������������Ŀ͑����̶��ɱ������S���͑���������׃����ʹ���}���@�P�]����Ȼ���a���ܶ�ɱ������_��һ���̶ȵĿ�����֮��������}���@�_��ӯ̝ƽ���c���tÿ���¿͑����TƱ���댢ֱ���½����Ķ����F��߅�H��������ˣ��������}���@�����棬��Ҫ���ӿ�������

��6.3���^�����}���@�����Θ��@���������L��Ϣ��ǰ�������L��r��

�@�@ʾ�ˠI�I���댦��������г̶ȣ��ߵĽ��I�ܗU���ܕ�ʹ��˾�ڃɂ�����׃�ô�����

�����I���R�κ��L�U��������p�٣��������Θ��@����r�����t�����S���~��Ŵ�������L�U��

�����I�Ă������ܸߣ��@�N�M�Ͽ����Ǟ��y�Եġ�

�����Ͷ�Y���I�ܗU�ʸ���ؓ���ߵ���I��ՈС�ģ�����������Ժܿ��Ʈa���������С���½����Ŵ�������ȵĠI�I�����½������o��֧����Ϣ��

ҪӋ����I���I�ܗU�Č��H�̶ȣ�����Ҫ�˽���I��ӯ̝ƽ���N���~���@�ӣ�����Դ_��������������ӻ�p�ٌ����Ӱ���I�ĠI�I���롣

3��Ӌ��ӯ̝ƽ���N���~

������r�£�����Ҫ�˽���I�ںηN�N��ˮƽ���a��ӯ̝ƽ�⣬�@�ӣ��㌢�܉���õ��˽���ʲô�ӵ��N��ˮƽ�£����I�ܗU�_ʼ����I����a��������������Ӱ푡�

������Ӌ��ӯ̝ƽ���N���~��һ�N���������һ����I���N���~�_��100�f��Ԫ��ë���ʞ�30%���̶��ɱ���200,000��Ԫ���t���@��10�f��Ԫ�����O���������l����ͬ����ô��ԓ��I��ӯ̝ƽ���N���~��666,667��Ԫ���N���~×30%= 200,000��Ԫ�������ҵ��ǣ��ڬF����r�У�����һ�ж���������ƽ�⣬�@ʹ�ú��yӋ��һ����I�����ӵ��N��ˮƽ���_��ӯ̝ƽ�⡣

�����s���ǣ����yӋ��̶��ɱ��Ϳ�׃�ɱ��Ĵ_�н��~����ʹ�����Ҳ�y��Ӌ��_�еĽ��~��ԭ���Ǵ�����̶��ɱ����������F�ø����`�����O����Գ��ۣ��ڄ��������{����С�����U��������Մ�У�����ijЩ���a�������P�]�����磬�^ȥ10���У��Ƶ����܉��׃����ס�ʵ�ӯ̝ƽ��ɱ�����1986����2000���g���Ƶ����֧ƽ����ס�ʷ����½��� 1986�꣬һ�ҾƵ��ƽ����ס�ʱ���_��66.4%�����_����֧ƽ�⣬��2000�꣬�@һ����׃��H��47.4%����ʲô�����½��ˣ����Ƶ������M���D��ע�ڸ������ķ��g���룬�������p���c��Ӌ���Ԓ�����������ˆT���P�ijɱ����������˂���ˮƽ����ʹ�Ƶ���ס��ֻ��һ�룬�@Щ׃��Ҳ��������֧ƽ�⡣

�����Ӌ�������ڿ��]Ͷ�Y�ĘI�յĴ��Թ�Ӌֵ��������Ӌ��ӯ̝ƽ��ˮƽ�Ĝʴ_���~���@�������Խ��ƃ��ڷǽ��ơ��҂����о����ʹ��10-K����R�e�̶��Ϳ�׃�ɱ��_ʼ���Ա����ӯ̝ƽ���N���~��

�R�e�̶��ɱ� �̶��ɱ���һ�N���Sݔ��������׃���ijɱ������磬���ڲ��P������̣���ʹ�]���κ����죬ijЩ�C��Ҳ��Ҫ�^�m�\�У���ʹ���S�]������䓲ģ��ӟ���Ҳ��횳��m�\�У��������������P�]���O��͕����ģ����ң�̎����Ⱦ����L�ȱ��ʼ�K���ֆ��Ӡ�B�������_���P�]늙C�����p���������oՓ䓏S���aһ��߀��10��䓲ģ��@Щ�ɱ������ֲ�׃�������F�����½����@Щ���S����^�m���I�����N���~�½��r���@�������������½���

�R�e��׃�ɱ� ��׃�ɱ����c����׃��������׃���ijɱ��������I���۸�����Ʒ���ɱ������ӣ�����N���~�½����t�ɱ������͡��ɱ�׃��������I��������S���I�̡�

���خa���o��˾�������H���Ӯa��˾����һ�����ӣ�ԓ��˾�������S���I����ʹ����Ʒ�ơ������������S���I�̳��۷��a�r����˾�����N����������ȡ�M�ã�Ȼ�������N��������֧��ȫ���V��͠I�N�M�ã���������H���c�������P�r�ŕ��a���ɱ���

����ҪԔ���˽�����R�e�̶��ɱ��Ϳ�׃�ɱ����Լ����Ӌ������������o���˃ɂ�ʾ�������������Ϻ��գ��������^�ߵĹ̶��ɱ��Y�����^�͵Ŀ�׃�ɱ�������Ǿ�Ʒ���H�Ƶ꼯�F�����DŽP���Ƶꡢ�P�����Ƶ��̖�ǾƵ�ȾƵ�Ʒ�Ƶ����S���I�̣����׃�ɱ��ߣ��̶��ɱ��͡��@�ɂ����Ӷ��܉��f�����ʹ���Y�aؓ�����͓p����������R�e�̶��Ϳ�׃�ɱ������șz��һ���Y�aؓ������

4���z����I���Y�aؓ����

���Ȳ鿴�̶��Y�aռ��I���Y�a�İٷֱȣ��c���Y�a��ȣ��L���Y�a�����^�ߵ���Iͨ�������^�ߵĹ̶��ɱ��Y����

����2009��12��31�գ���Ʒ���H�Ƶ꼯�F�Ŀ��Y�a��3.4�|��Ԫ���L���Y�a���~��6400�f��Ԫ������4300�f��Ԫ����Y�a���S�����O�䣬 2100�f��Ԫ���L��Ͷ�Y�����L���Y�aռ���Y�a��19%���@��ζ����Ʒ���H�Ƶ꼯�F�Ĺ̶��ɱ�ˮƽ�^�͡�

���֮�£�����2009��ף����Ϻ��յ��Y�a���~��142.7�|��Ԫ�����L�ڿ��Y�a��103.9�|��Ԫ���������Y�a���S�����O�䡣���L���Y�aռ���Y�a��73%���@��ζ�����Ϻ��չ�˾�Ĺ̶��ɱ�ˮƽ�ܸߡ�

�������Ϻ��յēp����Դ_���̶��Ϳ�׃�ɱ�

���������N�ۿ��չ���֧����SG��A�����~�У��_ʼ�z��p��������N�ۿ��չ���֧�����֣������ҵ�������̶��ɱ������ˎ������˽��@һ�^�̣��҂������Ϻ��չ�˾2009��ēp����������6.4�@ʾ�����������fӋ����

������ʹ��10-K����Ĺ����ӑՓ�c�������֣����M�й̶��ɱ��Ϳ�׃�ɱ��ķ������ʾ��������̖���𣩁���2009�����Ϻ��յ�10-K�����

н�𡢹��Y����——�̶��ɱ���“��λ��Ч��λ��̵�н�𡢹��Y�����M�ñ�2008��߳�9.6%����Ҫ�����ڹ�˾�Ĺ����ڄ���ռ���ˆT���Ĵ֣������Y�v���Ӷ�������н�꣬Ȼ����˾����Ч��λ���������2008���½���5.1%��”���⣬ 10-K�����עጲ��ַQ��“��˾�T���д�s82%�х��ӹ����M������ӆ���wՄ�Ѕf�h��”��ˣ�����Եó��YՓ����н�𡢹��Y�����ǹ̶��ġ�

ȼ�Ϻ����M——���ڹ̶��ɱ����L�ڿ�׃�ɱ������Ϻ����Q��������Ч��λ��̜p��13.6%��ȼ�Ϻ�ʯ���_֧�½�18%���@�N�½��������ں���ȼ�̓r���½����¡���ȼ�ͺ�ʯ���_֧�ڶ��ڃ��ǹ̶��ģ��������L�ڃ��ǿ�׃�ģ��������ڶ��ڃ��ǹ̶��ģ�ԭ�������Ϻ�����Ҫ�r�g�{�������Ԝp������

�S�o���Ϻ������M——��Ҫ��׃�ɱ���“�����cͨ�ðl�әC���չ�˾�_�ɵąf�hӋ�㣬��2008���°����2009��ȫ�꣬�c��˾737-700�w�C���P�İl�әC�ɱ����ӵ���Ҫ��������ͨ�ð�ÿ�w��С�r���M�ʣ����l�әC�ṩ�����������cͨ�ðl�әC���չ�˾��ӆ�������‘ÿС�r���’�f�h�İl�әC�f�h����˾�ў���737-300��737-500�C�����ԓ�f�h����Ҫ֧������ÿ�w��С�r���M�ʡ�”�Q��Ԓ�f�����Ϻ����ь���S�o���Ϻ������M����oͨ��늚˾�������Ϻ��Մt�����w�������ͨ��늚˾֧���M�á���ˣ��@��һ�P��׃�M�á�

�w�C���——�̶��ɱ���“��λ��Ч��λ��̵��w�C���U�M������26.7%������ԪӋ�㣬������3200�f��Ԫ��”���⣬��ؔ�Ո����ע��У�����������I�����U������~����2009�ꡢ 2008���2007�꣬�w�C���U�������Ľ��I�M�÷քe��5.96�|��Ԫ�� 5.27�|��Ԫ��4.69�|��Ԫ���Q��Ԓ�f���w�C����ǹ̶��M�ã������������������ĺ�ͬ�x�ա�

�����M——�̶��ɱ���“�c2008����ȣ������M�������ǙC�����J�M����ԪӋ������5600�f��Ԫ������λ��Ч��λ���Ӌ�����L14.1%����Ԫ���L�͆�λ��Ч��λ������L�Ĵ����ڰ����ǙC�ںͺ�վ�ǿ��g�ڃȵ��^�ߵęC�����g���”����ѽ����M�����ǽ��I�����U���oՓ�w�C�Ƿ�M�d�����Ϻ��Ռ�֧����ͬ�ĵǙC���M�ã����O�����r�̱��Ƿ����ģ��t�����@Щ�ɱ������̶��ɱ���

�������I�M��——�̶��ɱ����������I�M�ð�����Ϣ֧�����Y������Ϣ����Ϣ���뼰��������͓pʧ�����д����L�ڵĺ�ͬ�M�ã�����ǹ̶��ġ�

�YՓ�����Ϻ��չ�˾�Ľ��I�ܗU�ܸ� ������֮�����������Ϻ��չ�˾�Ĺ̶��M�ã����fӋ����

н�𡢹��Y����������82%�Ąڄ������빤���M������ӆ��ͬ��3,468��Ԫ����

�w�C���U�Լ������M�������ǙC�����U�M��186��Ԫ+718��Ԫ����

��Ҫ������ͬ�x�յ��������I�M�ã�1337��Ԫ����

���f�͔��N��616��Ԫ����

�̶��M�ÿ��~�s��6,325��Ԫ��

���������Ϻ��չ�˾�Ŀ�׃�M�ã����fӋ����

ȼ�Ϻ����M����Ҫ�Ŀ�׃�M�ã�3,044��Ԫ����

�S�o���Ϻ������M�ǿ�׃�M�ã����w����̔�������719��Ԫ����

��׃�M�ÿ��~��3,763��Ԫ��

��ˣ��̶��M��ռ��63%����׃�M��ռ��37%���������Ϻ�����Ҫ�{�������ԝM���^�͵�����������кܶ��׃�M���ڶ��ڃȶ��ǹ̶��ġ��ɴ˿�Ҋ�����Ϻ��մ�s����֮���ijɱ��ǹ̶��ģ�����֮һ�ǿ�׃�ģ��@��ζ������N���~�½����c�����^���׃�ɱ�����I��ȣ��@������I������a�����ɱ�����Ӱ푡��Q��Ԓ�f������N���~�½�10%����ô����������½�40%���ϡ�����Ҫ���@����I֧���^�͵ăr������������治̫�������F���҂���������Ʒ���H�Ƶ꼯�F���������������c���Ϻ��������Ρ�

����Ƶ���������Դ_���̶��Ϳ�׃�ɱ�

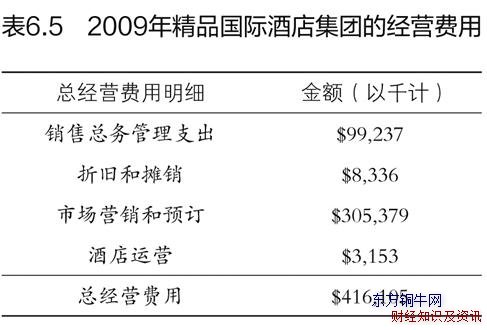

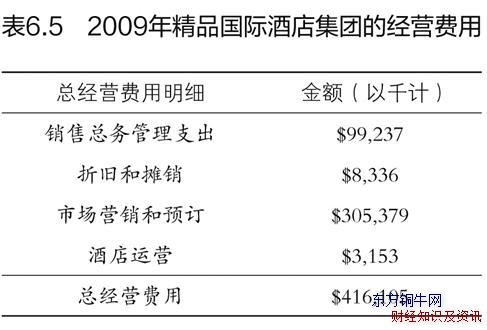

��Ʒ���H�Ƶ꼯�F��һ���ڙ�Ƶ�Ʒ�Ƶ����S���I�̣�Ʒ�ư����P���Ƶꡢ�P�����Ƶꡢ��������Ƶ��̖�ǾƵꡣ����2009��12��31�գ���˾�Ѻ������S���I�f�h������6,021�ҠI�I�Ƶ��843���ڽ��Ƶꡣ��6.5�@ʾ��2009ؔ�꾫Ʒ���H�Ƶ꼯�F10-K����Ŀ����I֧������ǧӋ����������ժ����£�Ҳ����̖���𣩡�

�N�ۿ��չ���֧��——��Ҫ�̶��ɱ���“���S���I��I�Ľ��I�ɱ�����ӳ�ھC����������N�ۿ��չ���֧���С� 2009���N�ۿ��չ���֧���M�üs��9,920�f��Ԫ����2008���1.19�|��Ԫ�p���˼s1,980�f��Ԫ������2009��12��31�յ���Ƚ��I���N�ۿ��չ���֧���ɱ��½�����Ҫ�����ڳɱ������e���Լ��^�͵Ŀ�׃���S���I�N���a����”���⣬ؔ�Ո����ע���߀�И��}��“��ͬ�x��”��һ���փ��ݣ��@ʹ����IͻȻ�����˂��պ����U�M�ã����I�����U���տ��~��1400�f��Ԫ�� 2009��V���M��8,130�f��Ԫ���sռ�N�ۿ��չ���֧����82%���mȻ�V����һ�N��׃�ɱ������㑪ԓ����ҕ��̶��ɱ������V�挦�S�ָ�Ʒ��֪�������P��Ҫ�� 2009������U�M��600�f��Ԫ���@��һ헹̶��ɱ�������@�Ǻ�ͬ�x�ա��M�ܾ�Ʒ���H�Ƶ꼯�F���N�ۿ��չ���֧����һЩ��׃���֣�������Եó��YՓ�����_֧���ǹ̶��ɱ���

�Ј��I�N���Aӆ——�@Щ�M�Û]�Юa�������pʧ����������ӯ̝ƽ�⣺“��˾�����S���I�f�hҪ��֧�����S���I�M�ã������Ј��I�N���Aӆϵ�y�M�á����������̷��g���뿂�~�İٷֱ�Ӌ����M�ã��ɹ�˾���T�����c�ṩ���S���I�������P���M�ã����������Aӆϵ�y�����ҠI�N��ý�w�V�棬����˾���x�ո������S���I�f�h����������S���I��������ȡ���Ј��I�N���Aӆ�M�ã���ˣ���˾�����a�������̝�p��”�@Щ�Ј��I�N���Aӆ�M�Ì��D�o�����̡��@Щӯ̝ƽ����M�ã���ζ����Ʒ���H�Ƶ꼯�F����ӯ����̝�p����ԓ��ҕ��Ȳ��̶�Ҳ����׃��

�YՓ����Ʒ���H�Ƶ꼯�F�Ľ��I�ܗU�� �̶��ɱ��ӽ�1.08�|��Ԫ����Ӌ4.16�|��Ԫ�������е�3.05�|��Ԫ������Ʒ���H�Ƶ꼯�F��ٍȡ������ӯ̝ƽ�⣬��ˣ���I��Ҫ���쳬�^1.08�|��Ԫ����������_��ӯ̝ƽ�⡣ 2009�꣬�����Ј��I�N���Aӆ������3.05�|��Ԫ�����⣬��Ʒ���H�Ƶ꼯�F������ӽ�2.5�|��Ԫ�����p�ɏ��a�@Щ�̶��M�á����������һ����½�55%����Ʒ���H�Ƶ꼯�F������ӯ̝ƽ�⡣�����佛�I�ܗUˮƽ�^�ͣ�Ͷ�Y���������½��r��������I������a���^�ӵ��L�U�^С��

��ˣ�Ͷ�Y���I�ܗU�͵���I��Ͷ�Y���и߽��I�ܗU����I���L�U���͡���ԭ���ǣ�����N���~�l��׃������ô���дֿ�׃�ɱ�����I���Կ��ٽ����M�ã�����Щ���и߹̶��ɱ��Y���Ĺ�˾�o�����N���~���½��������ٷ�������ˣ����I�ܗU�ߵ���I��������ܕ�Ѹ��׃�������y�A�y���档���ڽ��I�ܗU�^�ߵ���I���㑪ԓʼ�K���^�͵ăr����Լ��ṩ���İ�ȫ߅�H���푪���@Щ������벨�ӡ�