�҇����й�˾�����ĬF(xi��n)����}���䌦(du��)��

�--�W(xu��)--��

�� ��

Ŀǰ���҇����й�˾�в��������r(sh��)�g��ʽ��¶��(hu��)Ӌ(j��)��Ϣ���О�r(sh��)�аl(f��)�����S���ԏ�(qi��ng)����ɴ���С����Ϣ�̓�(n��i)Ļ��Ϣ��������Ʊ�Ј�(ch��ng)�ϣ������˾��Ϣ��¶�����r(sh��)���t��(hu��)���(n��i)Ļ��Ϣ�Ͳٿv�Ј�(ch��ng)�О鄓(chu��ng)�����C(j��)��ʹ����СͶ�Y�������ܓp�����ԣ����P(gu��n)��Ϣ��¶�ď�(qi��ng)���Է�Ҏ(gu��)��(y��ng)������_(t��i)�����й�˾���挦(du��)�ĉ���ʹ�����й�˾����Ϣ��¶�����T�����}����(j��ng)��(j��)���������й�˾�����R������������w�ı��F(xi��n)��I���Y��ĉ����������LJ��H�g���M(j��n)��I(y��)�l(f��)չ�������ֶΣ�����ɹ��Ĵ���I(y��)�ֶ������й�˾��һ���Ї����й�˾�����ĬF(xi��n)����}���䌦(du��)��

(һ)�о�Ŀ��

��ʮ���o(j��)��ʮ��������Ї����M(j��n)��˾���������(j��ng)�^�^ȥ��ʮ����İl(f��)չ����˾��������Ҫ���՝u���ӣ�Խ��Խ�ܵ��������T���O(ji��n)�ܲ��T���W(xu��)�g(sh��)���Լ����й�˾����ҕ����(du��)���й�˾�����Y(ji��)��(g��u)�ĽM�ɣ�������ȫ�Ĺ�˾�����Y(ji��)��(g��u)�����@�������^�Cȯ�O(ji��n)��ί�T��(hu��)��ȡ��һ�B���Є�(d��ng)�п��Կ����Ї��������й�˾�����Y(ji��)��(g��u)�ěQ�ġ�

(��)����x

�����҇��Cȯ�Ј�(ch��ng)���^�����F(xi��n)̎��Ҏ(gu��)���Ͱl(f��)չ�A�Σ������ƶ��ķ��ɷ�Ҏ(gu��)߀�������ƣ�ͬ�r(sh��)��˾�Ľ�(j��ng)�I�ߺ�һЩͶ�Y�ߵ����|(zh��)���ߡ��҇����й�˾�Ĺ��������О�ĬF(xi��n)�׃��(d��ng)څ��(sh��)��һֱ����Փ���c��(sh��)��(w��)���P(gu��n)ע�Ľ��c(di��n)����?y��n)������HӰ�����˾��ؔ(c��i)��(w��)�Y(ji��)��(g��u)��Ͷ�Y���Y���(d��ng)�������P(gu��n)ϵ����ͬ�ɖ|֮�g��������⣬�Լ����й�˾�c�Cȯ��˾�Ľ����l(f��)չ����ˣ���(du��)�Ї����й�˾�����ĬF(xi��n)����}���䌦(du��)�ߵ��о����ИO������x��

(��)��F(xi��n)��

1.���й�˾ӯ��ȱ���F(xi��n)�����ı���ӯ���|(zh��)���ĸߵ��ںܴ�̶����c��˾��ӯ���Ƿ���S���F(xi��n)��������������P(gu��n)�����w���F(xi��n)���ԑ�(y��ng)Ӌ(j��)�ƞ���A(ch��)Ӌ(j��)������P(gu��n)ӯ��ָ��(bi��o)��(sh��)ֵ�c�F(xi��n)���ƞ���A(ch��)Ӌ(j��)������P(gu��n)ӯ��ָ��(bi��o)��(sh��)ֵ�IJ�̶ȡ��������ڑ�(y��ng)���~���ղ��������l(f��)���й�˾�I(y��)��׃������r�s�ܶࡣ��Ҋ��������й�˾�д��~Ƿ���ô�����~�深�s����̓�ٵģ��@��(du��)Ͷ�Y�߶��Ը���һ�N����ը�����������й�˾���~��ӯ���c��(sh��)�H�{�����е�ӯ�����������^��IJ��������һ����(y��ng)���~���г��F(xi��n)���~��������Ӌ(j��)��㣬��(d��ng)��Č�(sh��)�Hӯ������(hu��)��˳��F(xi��n)�������(d��ng)��Ӱ�������ӯ���|(zh��)����

2.���й�˾ӯ��ֻע��ؔ(c��i)��(w��)ָ��(bi��o)�ķ�������ע�ط�ؔ(c��i)��(w��)ָ��(bi��o)���u(p��ng)�r(ji��)һ����r�£�ؔ(c��i)��(w��)ָ��(bi��o)�o�����wӰ���I(y��)ӯ���|(zh��)�����������أ������Dz��ܺ��w��Щ��(du��)��I(y��)ӯ���|(zh��)��������ҪӰ푅s���y�����������أ����ؔ(c��i)��(w��)ָ��(bi��o)�a(ch��n)Ʒ�|(zh��)�����͑��M��ȡ��Ј�(ch��ng)ռ���ʡ���(du��)���(hu��)��ؕ�I(xi��n)�ȡ�

3.�҇����й�˾ӯ���|(zh��)�������ԭ����������I(y��)�l(f��)չ�ܮa(ch��n)�I(y��)�Y(ji��)��(g��u)�{(di��o)���c�Ј�(ch��ng)��(j��ng)��(zh��ng)��Ӱ푽�(j��ng)�^�ĸ��_�ź��ʮ��Ľ�(j��ng)��(j��)�������L���҇���(j��ng)��(j��)�ѽ�(j��ng)�߳���ȱ��(j��ng)��(j��)���u���Ј�(ch��ng)�����sС���I���Ј�(ch��ng)���������@�F(xi��n)��������Ʒ���F(xi��n)���A���ԡ��Y(ji��)��(g��u)�Ե�͡��@����ζ��һ�������й�˾��̎���ИI(y��)�ѽ�(j��ng)�ij��L�ڲ����˳����ڣ����Үa(ch��n)�I(y��)�Y(ji��)��(g��u)څͬ����(j��ng)��(j��)�Y(ji��)��(g��u)����������ɵ��[�����Ј�(ch��ng)ƣܛ�ĭh(hu��n)������څͻ����һЩ������и��~�������ИI(y��)���L(f��ng)�ⲻ�٣�һЩ��С��I(y��)�Đ��Խ��r(ji��)��(j��ng)��(zh��ng)�����M(j��n)һ���������@Щ�ИI(y��)��ƽ�������ʣ����l(f��)���ИI(y��)��(n��i)�ğo��(j��ng)��(zh��ng)���@ʹ����Щ�]��֪��Ʒ�ƺ��탞(y��u)��(sh��)�����й�˾���ľS�D��

��Ϣ����(du��)�Q������ӯ������F(xi��n)����I(y��)ؔ(c��i)��(w��)��Ϣ�ķֲ���(du��)����I(y��)��(n��i)������I(y��)�ⲿ���ˆT���f�Dz���(du��)�Q�ģ���I(y��)������(d��ng)����ؔ(c��i)��(w��)��Ϣ�ĉŔ��ṩ�ߣ�������ȫ��Ϣ�����ⲿ�ˆT�@�õ���Ϣ������(du��)���ġ��@��ζ�����й�˾����ͨ�^�ٿv��˾�~�������_(d��)�����_�Ј�(ch��ng)��Ŀ�ģ��e�nj�(du��)һЩ����I(y��)��Ч�治�õ���I(y��)�����������I(y��)�����������й�˾��������߹Ƀr(ji��)�������M(j��n)��ӯ�����������@Щ��I(y��)��ӯ���|(zh��)������(du��)�^�

ȱ�����й�˾ӯ���|(zh��)�������c�u(p��ng)�r(ji��)�wϵ�҇�Ŀǰ�Пoᘌ�(du��)���й�˾ӯ���|(zh��)���u(p��ng)�r(ji��)���ƶ����u(p��ng)�r(ji��)ָ��(bi��o)�wϵ����(du��)���й�˾��ӯ���|(zh��)���u(p��ng)�r(ji��)��������I(y��)�I(y��)��?c��)u(p��ng)�r(ji��)�ă�(n��i)���С��F(xi��n)�е�ӯ���|(zh��)���u(p��ng)�r(ji��)ָ��(bi��o)��Ҫ�ǻ���ӯ�������еĕ�(hu��)Ӌ(j��)����ģ�ֻ��ӯ���F(xi��n)���ϱ���(sh��)ʹ���ˬF(xi��n)����������Ϣ���҇��������������C(j��)��(g��u)����(j��ng)�V��ʹ������ָ��(bi��o)��(du��)��˾���й����е�ժ�����е�ȫ�^���M(j��n)���u(p��ng)�r(ji��)�ͱO(ji��n)�ܡ�

�����҇����й�˾�ĬF(xi��n)���c���}

(һ)�ə�(qu��n)�Y(ji��)��(g��u)���������йɱ����^��

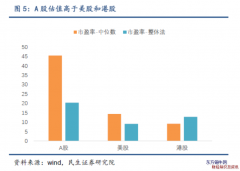

�Ї����й�˾�ə�(qu��n)�s�����e(cu��)�yʧ���r���������ԭ�����ڹə�(qu��n)�Y(ji��)��(g��u)�IJ���������ռ��˾�ɱ����~60�����ϵĹə�(qu��n)����K�������LJ��ҡ�������йə�(qu��n)�������C(j��)��(g��u)����ʹ(���ҹ�)���͕�(hu��)�γ���(sh��)�ϵ��������A(y��)��������йə�(qu��n)�ɿعɵļ��F(tu��n)��˾����ʹ(���з��˹�)���͕�(hu��)���F(xi��n)��(n��i)���˿����µĞE�ÿعə�(qu��n)�F(xi��n)��ֻҪ���йɻ���з��˹ɲ�������ͨ�������ɖ|�Ͳ������γɌ�(du��)��˾��(j��ng)�I�ߵČ�(sh��)�|(zh��)�s��������ˣ��������й�˾�ə�(qu��n)�Y(ji��)��(g��u)�������ə�(qu��n)�s��ʧ���r�ĸ���֮�ߡ�

(��)��(n��i)���O(ji��n)�����Ȳ���

1.����(hu��)؟(z��)���壬��(qu��n)��ʧ�� ��

���Ї����й�˾������(hu��)�ę�(qu��n)�ޣ��S���ɷ�ռ��Ҳ��˳��F(xi��n)“�ɶ���(qu��n)��”�ĬF(xi��n)��

2.�O(ji��n)��(hu��)؟(z��)���壬�O(ji��n)�����Ȳ���

�O(ji��n)��(hu��)Ŀǰ���������}��ʹ�����Û]�еõ���ְl(f��)�]��һ�Ǿ��������O(ji��n)���ܿ������ٹɷ��ƹ�˾�O(ji��n)��(hu��)�ıO(ji��n)��߀ͣ���ڱ���ϣ��]�����뵽��I(y��)��(n��i)�ڌ�(sh��)�|(zh��)�����l(f��)�F(xi��n)�Ć��}�����Ƥë����(du��)��һЩ��I(y��)“�������”�О飬ȱ����Ч�O(ji��n)���ֶ�;������I(y��)��(n��i)���O(ji��n)���C(j��)��(g��u)���s���O(ji��n)��(hu��)�]�������������P(gu��n)�YԴ���O(ji��n)���ɱ�����Ч�ʵ���;���Ǜ]����혱O(ji��n)��(hu��)�c��(d��)�����µ��P(gu��n)ϵ��

(��)�ⲿ�O(ji��n)���C(j��)�Ʋ���ȫ

Ŀǰ�Ї�����r�ǣ��ə�(qu��n)���^�ȼ����c�^�ȷ�ɢ���棺һ����a(ch��n)��(qu��n)�Ķ�Ԫ���̶Ȳ����й�(�������ҹɺ͇��з��˹�)��ռ�����^����һ���湫���ɖ|̫�^�ڷ�ɢ��ȱ���Ќ�(sh��)���ęC(j��)��(g��u)�ֹ��ߺ��Б�(zh��n)���۹�Ĺə�(qu��n)Ͷ�Y�ߡ���ˣ����ƹə�(qu��n)�Y(ji��)��(g��u)�ə�(qu��n)�s�����γɼ�����(du��)��ɢ������(du��)���еĹə�(qu��n)�Y(ji��)��(g��u)���P(gu��n)�I�����ڜp�և��йɱ��أ�ͬ�r(sh��)���M(j��n)�����^��(qi��ng)�ə�(qu��n)�������R(sh��)�đ�(zh��n)��Ͷ�Y�ߡ����йɜp�֣���Փ����ӑՓ���꣬�Ј�(ch��ng)Ҳ�Мp��֮��(sh��)�`������ǰ�ć��йɜp�������䌍(sh��)�`֮����ʧ�������ڇ��йɵ��γ��c�������кܴ�ͬ��ͨ�^���_�Ј�(ch��ng)�p�ֲ�ֱ�����е�˼·�`���˹��е��Α�Ҏ(gu��)�t�����қ]���������ߵąf(xi��)�{(di��o)���ʹ֮ȱ��֧�Ρ�

���������҇����й�˾�����ĬF(xi��n)����}���䌦(du��)��

(һ)������ȫί�д����ƶȣ���(qi��ng)������

�F(xi��n)����˾������Փ��Ҫ�M�ɲ��ֵ�ί�д�����Փ����Ϣ����(du��)�Q���Y���Ј�(ch��ng)�YԴ����Ч�ʵ���ҪӰ����ء��ڌ�(sh��)�H��r�У���Ϣ����(du��)�Q��ί�д����F(xi��n)��V�����ڣ���ʹ��˾Ͷ�Y�e(cu��)λ���YԴ����Ч�ʵ��¡�����(g��)���(hu��)�y�Ԍ�(sh��)�F(xi��n)���w�f(xi��)�{(di��o)���������(y��u)�����|���~ţ�W(w��ng)�������J(r��n)����I(y��)��(y��ng)�������ƵĹ�˾����C(j��)�ƣ�ƸՈ(q��ng)���|(zh��)���Č�Ӌ(j��)�C(j��)��(g��u)����ߌ�Ӌ(j��)�|(zh��)�����Ķ�������й�˾��ؔ(c��i)��(w��)��(b��o)���������p�و�(b��o)���ķ���������L(f��ng)�U(xi��n)���M(j��n)��������Ӻ��ⲿͶ�Y��������Ϣ����(du��)�Q�a(ch��n)����“�����L(f��ng)�U(xi��n)”��“�����x��”�����Ͷ�YЧ�ʡ�������ȫί�д���C(j��)�ƣ���(qi��ng)�����й�˾����C(j��)�ơ�

(��)���ƶ���(hu��)���O(ji��n)��(hu��)؟(z��)�����������ļ���(l��)����

����(hu��)������(du��)��˾�M(j��n)�н�(j��ng)�I����.��(du��)�������˾�M(j��n)�ИI(y��)��(w��)���(d��ng),��(du��)��(n��i)������˾�����a(ch��n)�ͽ�(j��ng)�I.Ҳ�����f��˾�����Ѓ�(n��i)����(w��)�͘I(y��)��(w��)���ڶ���(hu��)���I(l��ng)��(d��o)���M(j��n)�С��O(ji��n)��(hu��)��(du��)����(hu��)�Ϳ���(j��ng)���Ļ��(d��ng)��(sh��)ʩ�O(ji��n)��,����(du��)��(n��i)��һ�㲻�܅��c��˾�ĘI(y��)��(w��)�Q�ߺ���,��(du��)��һ��o��(qu��n)������˾�����¡���(j��)�����ˆT���ü��αO(ji��n)�¡��������P(gu��n)�ļ���(l��)���ߣ�؟(z��)�Ą������_��

(��)�M(j��n)һ�����_����(hu��)�ę�(qu��n)���c�x��(w��)

1.ؓ(f��)؟(z��)�ټ��ɖ|���(hu��)����(zh��)�йɖ|���(hu��)�Q�h����ɖ|���(hu��)��(b��o)�湤����

2.�Q����˾�����a(ch��n)��(j��ng)�IӋ(j��)����Ͷ�Y������

3.�Q����˾��(n��i)������C(j��)��(g��u)���O(sh��)�ã�

4.����(zh��n)��˾�Ļ��������ƶȣ�

5. ȡ����(j��ng)���Ĺ�����(b��o)�沢�����Q�h��

6.��ӆ��˾���ؔ(c��i)��(w��)�A(y��)���Q�㷽�����������䷽�������a(b��)̝�p������

7.��(du��)��˾���ӻ�p��ע��(c��)�Y�����������ϲ����Kֹ��������ش����(xi��ng)���������

8.Ƹ�λ��Ƹ��˾����(j��ng)����������(j��ng)����ؔ(c��i)��(w��)���Tؓ(f��)؟(z��)�ˣ����Q���䪄(ji��ng)�͡�

���ӏ�(qi��ng)���ƱO(ji��n)��(hu��)�O(ji��n)���ܣ��ӏ�(qi��ng)�O(ji��n)��(hu��)�ˆT�Ĺ���

1.�z�鹫˾�ĘI(y��)��(w��)��ؔ(c��i)��(w��)��r������~����������(hu��)Ӌ(j��)�Y�ϣ����Й�(qu��n)Ҫ���(zh��)�й�˾�I(y��)��(w��)�Ķ��ºͿ���(j��ng)���(b��o)�湫˾�ĘI(y��)��(w��)��r��

2.��(du��)���¡���(j��ng)���(zh��)�й�˾��(w��)����(du��)�`�����ɡ���Ҏ(gu��)��˾�³̵��О��M(j��n)�бO(ji��n)����

3.��(d��ng)���ºͽ�(j��ng)�����О�p����˾������r(sh��)��Ҫ���ºͽ�(j��ng)�����Լm����

4.�ˌ�(du��)����(hu��)�M�ύ�ɖ|���(hu��)�ĕ�(hu��)Ӌ(j��)��(b��o)�桢�I�I(y��)��(b��o)����������䷽����ؔ(c��i)��(w��)�Y�ϣ��l(f��)�F(xi��n)�Ɇ������Թ�˾���xί��ע��(c��)��(hu��)Ӌ(j��)������(zh��)�Ќ�Ӌ(j��)��������(f��)����

5.���h���_�R�r(sh��)�ɖ|���(hu��)��

6.������˾�c���½����?q��)��������V��

7.��˾�³�Ҏ(gu��)����������(qu��n)��

8.�O(ji��n)��(hu��)��ϯ��O(ji��n)�´�����ϯ����(hu��)��(hu��)�h��

9.�O(ji��n)�²��ü��ζ��¡���(j��ng)����������(j��)������(w��)��

�������ⲿ���ƙC(j��)��

���й�˾�ⲿ����C(j��)���wϵ,�Y(ji��)���҇����й�˾�ⲿ����C(j��)�ƴ��ڵĬF(xi��n)��(sh��)���},�քe���Ј�(ch��ng)����(d��o)�͙C(j��)�ơ����������͙C(j��)�ơ����(hu��)�o���͙C(j��)�����������������(y��ng)�Č�(du��)�߽��h,���Ј�(ch��ng)����ȫ�摪(y��ng)��;Ҏ(gu��)�������ƶ�,���ƱO(ji��n)���C(j��)��;���C��Ԫ�������w��(du��)��˾�����ą��c�ͱO(ji��n)����

�Y(ji��) Փ

�����o(j��)��ʮ����ԁ��������罛(j��ng)��(j��)�w�ٰl(f��)չ����u��(sh��)�F(xi��n)ȫ��ͬ�r(sh��)����˾���������P(gu��n)�n�}Խ��Խ�ܵ��˂����ձ��P(gu��n)ע����˾�������Y���Ј�(ch��ng)�������ݵĽ�ɫҲ������Ҫ������ �҇����Y���Ј�(ch��ng)���^�����������ƶȶ�߀�����ƣ��c����������ȣ����@��(ch��ng)Σ�C(j��)�о��@�ø���������҇��F(xi��n)���Y���Ј�(ch��ng)�еĹ�˾���Ј�(ch��ng)��(j��ng)��(j��)�Ĵ�h(hu��n)���£��������T�����}��Ҫ߀�Ǽ����ڹ�˾�������棬�@Щ���}�Ĵ����ѽ�(j��ng)��(y��n)�ص�Ӱ푵����҇����й�˾�ij��m(x��)��Ч�\(y��n)�У�Ҳ�������҇��Y���Ј�(ch��ng)�Ľ����l(f��)չ�����Ƶ����й�˾�����Y(ji��)��(g��u)�܉���Ч�ر��o(h��)��˾�ɖ|�ĺϷ���(qu��n)�棬�����ڹɖ|���(hu��)������(hu��)�Լ���˾��(j��)�����ˆT��(qu��n)�Ą��֡�ͬ�r(sh��)��Ҳ�����ڹ�˾�ճ���(j��ng)�I���Q�ߵ���Ч�Ժͺ����ԡ���ˣ����댦(du��)���й�˾���톖�}���о�����������҇����й�˾������Ч��,�M(j��n)���ӿ����M(j��n)���P(gu��n)��I(y��)�ĸ���H�H����Փ���棬���ڬF(xi��n)��(sh��)�����о��ИO����Ҫ�����x��

�F(xi��n)���҇����й�˾�����Y(ji��)��(g��u)�Բ������ƣ��oՓ����Ϣ��¶����(qu��n)���ƺ�߀�ǽ���ƽ�ȶ����ڲ��ن��}�������@Щ���}���ڲ��M(j��n)һ���о��m���҇��Ĺ�˾�����Y(ji��)��(g��u)���ИO��Ҫ�����x��������ǰ���о��Ļ��A(ch��)�ϣ��Թ�˾�����ĸ��N��Փ����l(f��)�c(di��n)��Ԕ��(x��)�U�����҇��F(xi��n)�A�����й�˾�����ĬF(xi��n)����M(j��n)һ���ă�(n��i)���������ⲿ����ɂ�(g��)�ǶȌ�(du��)�F(xi��n)�憖�}�M(j��n)�������������ᘌ�(du��)�F(xi��n)�憖�}Ҳ�քe�ă�(n��i)�����ⲿ�ɂ�(g��)�Ƕ�һһ���������(y��ng)�����ƽ��h���Ķ���ʹ��˾����C(j��)����Ч�\(y��n)�У��Ա��C�҇���˾�L�ڽ����İl(f��)չ��

�D(zhu��n)�dՈ(q��ng)ע���W(w��ng)վ朽�