Մ����Ͷ�Y�е����c(di��n)excelʹ�÷���

2024-06-28 17:15

��(l��i)Դ:����Ͷ�Y

����: ����Ͷ�Y

Մ����Ͷ�Y�е����c(di��n)excelʹ�÷���

�҂�֪������Ͷ�Y����Ҫһ�h(hu��n)�ǻ���vʷ��(sh��)��(j��)��ʹ�������������س��ȅ���(sh��)�(y��u)���҂������ñ��^���I(y��)�Ĺ���M(j��n)ATLAB�����A���Ԅ�(d��ng)Ӌ(j��)����Ҳ�����ìF(xi��n)�ɵ�ϵ�y(t��ng)����ʾW(w��ng)�Ȼ���vʷ��(sh��)��(j��)�������X(ju��)�ò�̫������excel��Ҳ��һ��(g��)���Ԅ�(d��ng)�������ֵ�Ĺ���������Ҏ(gu��)�������

����Ĭ�J(r��n)��excel�������Ǜ](m��i)��Ҏ(gu��)�����������ȸ��V�����ΰ��b�����Լ��õ���excel2013�汾�������Ͻǵ�“�ļ�”���ҵ�“�x�(xi��ng)”����“�x�(xi��ng)”���ҵ�“���d�(xi��ng)”��������һ��(g��)“Ҏ(gu��)�������d�(xi��ng)”���_�J(r��n)��Ͱ��b�������b���˺���“��(sh��)��(j��)”�¶���һ��(g��)“Ҏ(gu��)�����”��

���ʹ��“Ҏ(gu��)�����”��(l��i)�����Ԅ�(d��ng)��������Ͷ�Yģ���е����ֵ����߀���ȽY(ji��)��һ��(g��)���Ӂ�(l��i)�f(shu��)�������@��(g��)����ȡ�˲���1�굽�ڵ���ȯ�Ĕ�(sh��)��(j��)�����֪������ȯ�ĺ�����ytm�nj�(du��)��(y��ng)�r(sh��)�g�ĺ���(sh��)����(y��ng)ԓ��Խ�ӽ�������������������������ytmԽС������(sh��)�H�ϲ��Ǿ��Ե������DZ��^�ӽ�����������������҂���D��(l��i)���������씵(sh��)����ô��Փ��ytm=a*D^2+b*D+c,����a��b��c��׃�������з���=ÿһ�(xi��ng)�Č�(sh��)�Hytm����Փytm�IJ��ƽ����ľ�ֵ������(d��ng)Ҏ(gu��)������͕�(hu��)�����Ўׂ�(g��)�P(gu��n)�I�x�(xi��ng)��

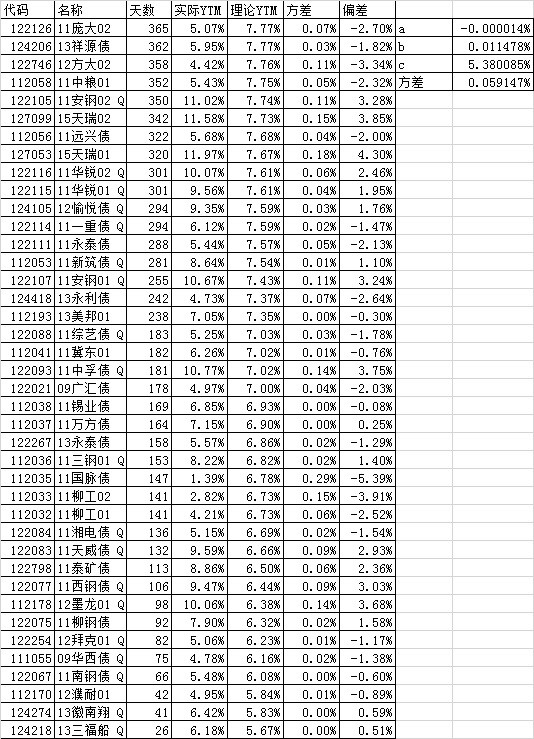

�O(sh��)��Ŀ��(bi��o)���@����Ƿ���Ć�Ԫ������(y��u)������Сֵ��

ͨ�^(gu��)���Ŀ�׃��Ԫ�������xa��b��c����(g��)��Ԫ����

���ؼs��������(j��)���w��r�O(sh��)��һЩ�s���l���������씵(sh��)������(sh��)���M���ܰѿ��ܵķ����sС���@�ӕ�(hu��)�ӿ����ĕr(sh��)�g��

���ڱ���������������(x��)��(ji��)���������о���

����“���”���o���ŵȴ�10���犾Ϳ����Ԅ�(d��ng)�ҵ�a��b��c����(g��)ֵ�����ֵ����ʼֵ���Ը���(j��)��(j��ng)�(y��n)�O(sh��)��������(l��i)���ֵ������(sh��)�Hytm-��ՓytmֵԽ�������݆��(d��ng)��Խ�Ѓr(ji��)ֵ��

�@��һ��(g��)��(ji��n)�ε�����Ҏ(gu��)������(l��i)��(y��u)������Ͷ�Yģ�͵İ�������(d��ng)Ȼ��(sh��)��(zh��n)߀�кܶ���Ҫ���M(j��n)����������Щ��?y��n)��e�����Ă�ȯ�Į�����(sh��)��(j��)�ڃ�(y��u)���ĕr(sh��)����Ҫ������ȯ�Ĕ�(sh��)��(j��)߀ƫ�ٵ�����ͨ�^(gu��)�@��(g��)���Ӹ��V�҂����þ����(ji��n)�ε�excel��Ȼ������ܶ�ߴ��ϵ�ϵ�y(t��ng)һ���Ԅ�(d��ng)�������Ͷ�Y�����ֵ���ڂ�ȯ�ϵđ�(y��ng)��ֻ��һ��(g��)�(ji��n)�ε�������ͬ������������Ʊ������݆��(d��ng)ģ���п���ʹ��Ҏ(gu��)�������

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d Մ����Ͷ�Y�е����c(di��n)excelʹ�÷��� Ո(q��ng)ע�����µ�ַ��

�����ɖ|���~ţ�W(w��ng)�����D(zhu��n)�d Մ����Ͷ�Y�е����c(di��n)excelʹ�÷��� Ո(q��ng)ע�����µ�ַ��

���P(gu��n)����