��Ʊָ��/�L���ڇ���/�S���c��Ʒ�r��Ŀ��w���x������

admin

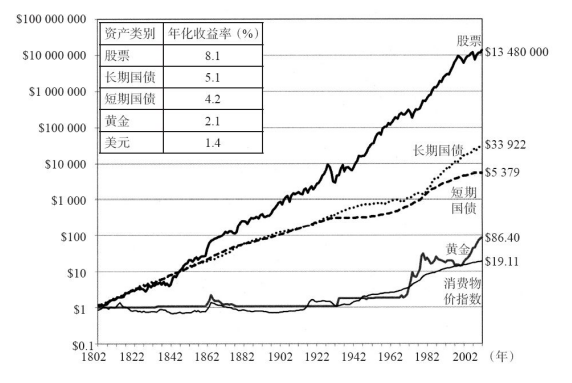

�@Ȼ����Ʊ�Ŀ��Y�a���������^ȥ�ăɂ����o���h���������Y�a��1802�ꌢ1��ԪͶ�Y��һ������ֵ�ә��Ͷ�Y�M���У���Ϣ��Ͷ�Y���@һͶ�Y�M�ϵ�2012����ărֵ�����L��1350�f��Ԫ����ʹ���v��1929����еĴ���P������һ��Ͷ�Y����˶��h�x���У�������Ʊָ�����w������Ҳ�]�a�����Ӱ푡���Щ��ƱͶ�Y��������η�����У��ڹ�Ʊ������һ·�߸�ı�����Ҳ�@����Ȼʧɫ��

�D5-1�����Y�a��1802~2012��Ŀ��w���x�������cͨ؛��Û��

��һ�c����Ҫ���Ǿ��LjD5-1�еĹ�Ʊ���w�����ʲ�������������ȫ���rֵ�����L����Ʊؔ�������L�ٶ����@���ڹ�Ʊ���w�����ʵ����L�ٶȡ�ԭ�����ڣ�Ͷ�Y�ߌ���Ʊ֧���Ĺ�Ϣ�ֶ����ĵ��ˣ�����@Щ��Ϣ�]����Ͷ�Y����˾Ҳ�Ͳ��������ل����Y���������Ϣȫ���Á���Ͷ�Y��Ԓ����1802��ֻ�茢133�f��ԪͶ���Ʊ�Ј����t��Ʊ�Ј��Ŀ���ֵ��2012������_��18�f�|��Ԫ������ُ�I��������1802���133�f��Ԫ�ஔ�ڽ����2500�f��Ԫ���@һ��ֵ�h���ڹ�Ʊ�Ј�����ֵ��7

�M�ܽ��ڌW��Փ���Լ������Ĺ��ƣ�Ҫ���w�����ʵ�Ӌ�㑪������Ϣ����Ͷ�Y���������ĬF�����������M�������ǣ����]�������L�ڵ�ؔ���e���^���ЏIJ����������@���档��Ͷ�Y�ߞ����ݜʂ��ʹ���B�Ͻ�Ӌ���e���Y�𣬻��Ǟ��^����ُ�I���Εr�����������Y�a�ĕr�g�����L�ģ����Ҳ����ñ�����Ϣ����ʹ�@Щ��ϣ�����@Щ�Y�a�z���o��һ������������֮��ā������@Щ�Y�a������Ҳ��ԓ���R�����@Щ�e�۵��Y�a������һ���]���������DZ���Щ�^���z�a�����������M���M��ͨ�^�����˵Ĺ��ƣ���Ʊ�Ј��Ќ�1��Ԫ�D�����ϰ��f��Ԫ��ħ�������O���������͵�ס��į������ס���ʡ�