��Ώ������������߄�(sh��)���

admin

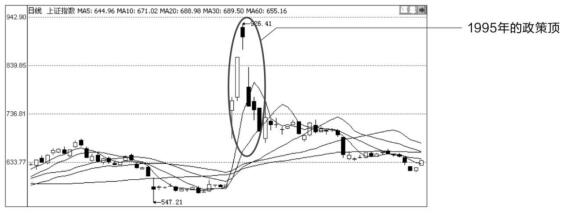

�ښvʷ�߄�(sh��)�У����Կ����S���^�����������{(di��o)����ɵ�����픡���1995��ֹͣ��(gu��)������؛���ף����“5·18”����Ĵ���ϝq����(sh��)�պ��¹������~�ȣ���ָ�γ��^���^������µ������D��ʾ��1995��������(xi��ng)��

1996��12�³�����������B�m(x��)����ϝq�����Cָ��(sh��)�ѝq��1258�c(di��n)���ڲ���1��ĕr(sh��)�g��(n��i)�����Cָ��(sh��)�ѷ�����12����Ѯ��������?q��ng)?b��o)���l(f��)����Փ���J(r��n)�������ӯ��̫�ߣ���ĭ�^(gu��)�Y(ji��)����ɹ��д�����γ��A�����^�������D��ʾ��1996��������(xi��ng)��

1997��5����Ѯ�Ĵ�픲�Ҳ����ֱ�������{(di��o)����ɵġ�5��9���Cȯӡ��������ǧ��֮�����{(di��o)��ǧ��֮�壬�o����������300��(g��)�|���¹������~�ȣ�Ȼ���ֳ��_(t��i)��(y��n)����(gu��)������й�˾���ɵ�Ҏ(gu��)�����B�m(x��)�������{(di��o)��ʹ��ָ�γ�һ��(g��)���^�������D��ʾ��1997��������(xi��ng)��

1999���“5·19”��������?y��n)�����һϵ�д̼��?j��ng)��(j��)�Ĵ�ʩ���_(t��i)���Ј�(ch��ng)���¿��ú��У�2001���픲��LJ�(gu��)�йɜp�����l(f��)څ��(sh��)��׃���γɵģ�2007��Ĵ���Ǵ�С�ǟo(w��)���Ɯp�֡���PIPO�a(ch��n)���µľ�����С���A(y��)�ڡ��O(ji��n)�ܲ��T�������Ј�(ch��ng)�Y���M(j��n)���Ј�(ch��ng)��������(gu��)��չ�_(k��i)��(j��ng)��(j��)���^�{(di��o)�����l(f��)��څ��(sh��)���D(zhu��n)��

��ˣ���A���Ј�(ch��ng)��ɹ���픣���횏V���Ѽ�������Ϣ���������ߌ�(d��o)��ֻ�о��ķ����@Щ������Ϣ���˽�������ļ�(x��)׃�������r(sh��)�l(f��)�F(xi��n)����ӵ��{(di��o)����D�������I(l��ng)���Ј�(ch��ng)һ����

��ˣ���A���Ј�(ch��ng)��ɹ���픣���횏V���Ѽ�������Ϣ���������ߌ�(d��o)��ֻ�о��ķ����@Щ������Ϣ���˽�������ļ�(x��)׃�������r(sh��)�l(f��)�F(xi��n)����ӵ��{(di��o)����D�������I(l��ng)���Ј�(ch��ng)һ����